La peluquería profesional en España entra en una nueva etapa marcada por menos volumen y más valor

El sector de la peluquería profesional en España atraviesa un momento de transición estructural. Tras la recuperación posterior a la pandemia, el mercado entra en una nueva fase caracterizada por una mayor estabilidad, pero también por retos crecientes relacionados con la rentabilidad, la gestión del talento, la evolución del cliente y la redefinición del valor del servicio.

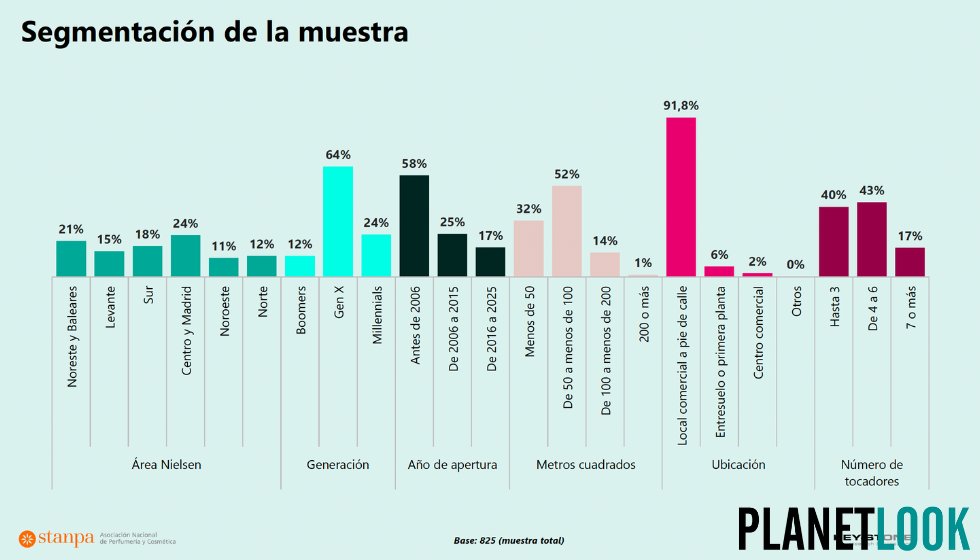

Así lo refleja el estudio Peluquería: una nueva etapa, presentado por Stanpa y Key-Stone Research Consulting, que analiza en profundidad la situación actual del sector y sus perspectivas de futuro a partir de una muestra representativa de 825 salones de peluquería en España.

Un sector todavía atractivo, pero sometido a una fuerte presión

El informe confirma que la peluquería sigue siendo un sector atractivo, aunque inmerso en una situación compleja. Los profesionales perciben márgenes más reducidos, costes operativos en aumento y una disminución general de la frecuencia de visita de los clientes.

Este contexto afecta especialmente a los negocios de menor tamaño, que tienen más dificultades para absorber el incremento de costes y adaptarse a un entorno más competitivo. En paralelo, los grupos más estructurados avanzan con mayor rapidez en procesos de digitalización, profesionalización y sostenibilidad.

El sector necesita ganar velocidad y capacidad de adaptación para seguir siendo viable y relevante.

Radiografía del salón en 2025

La estructura del sector sigue estando altamente atomizada. Predominan los salones pequeños, con una media de 2 empleados a tiempo completo y 0,5 a tiempo parcial, lo que equivale a 2,2 empleados equivalentes por centro.

Los salones Small representan la mayoría del tejido empresarial, mientras que los Medium y Medium-Large concentran una mayor inversión en formación, tecnología y modernización. Estos últimos muestran también una mayor capacidad para implementar cambios estratégicos y responder a las nuevas demandas del mercado.

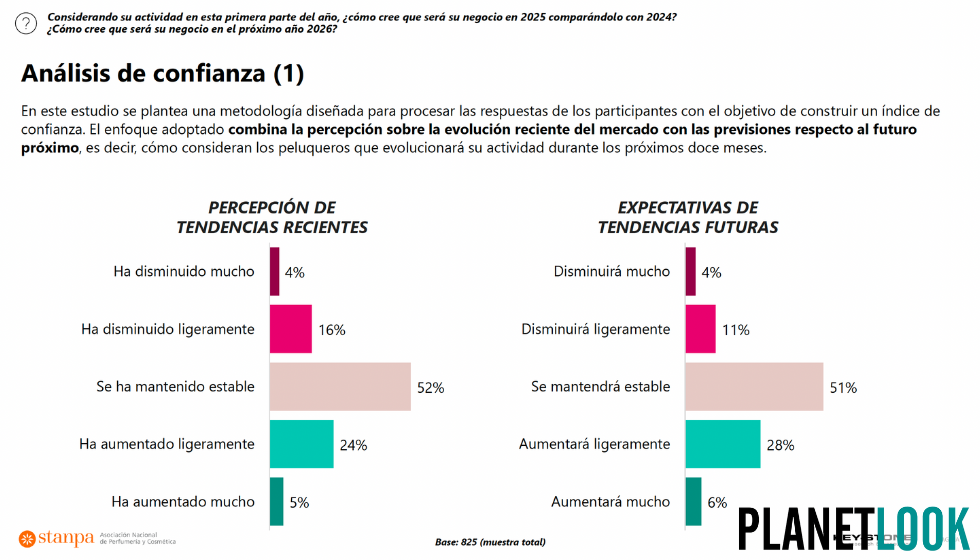

Confianza del sector: recuperación con prudencia

Tras el impacto del covid-19, el índice global de confianza del sector muestra una evolución positiva. En 2025, este indicador se sitúa en el 20%, recuperando valores cercanos a los niveles previos a la pandemia.

Sin embargo, esta mejora no se traduce en expectativas de crecimiento acelerado. La mayoría de los profesionales prevé un escenario de estabilidad, con incrementos moderados. El sector entra en una fase de madurez, donde el crecimiento será más cualitativo que cuantitativo.

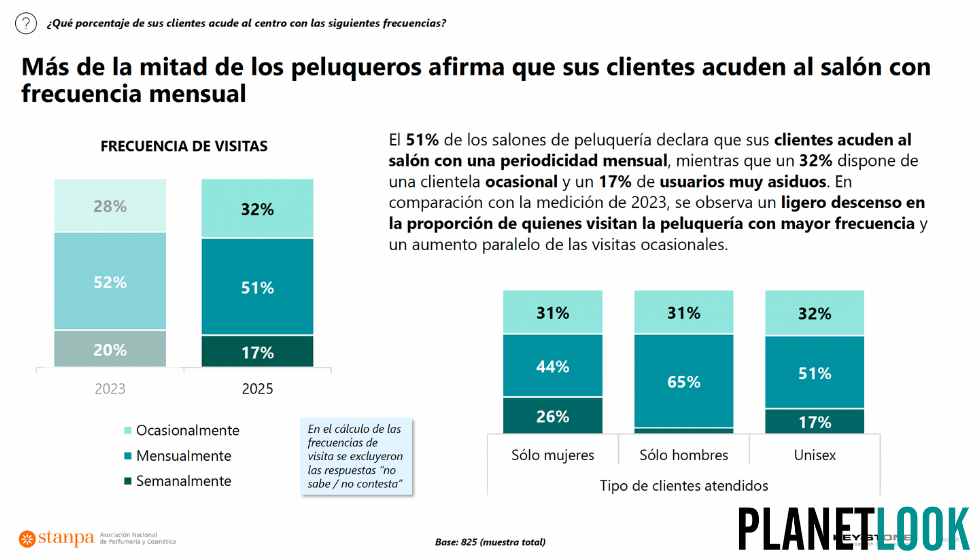

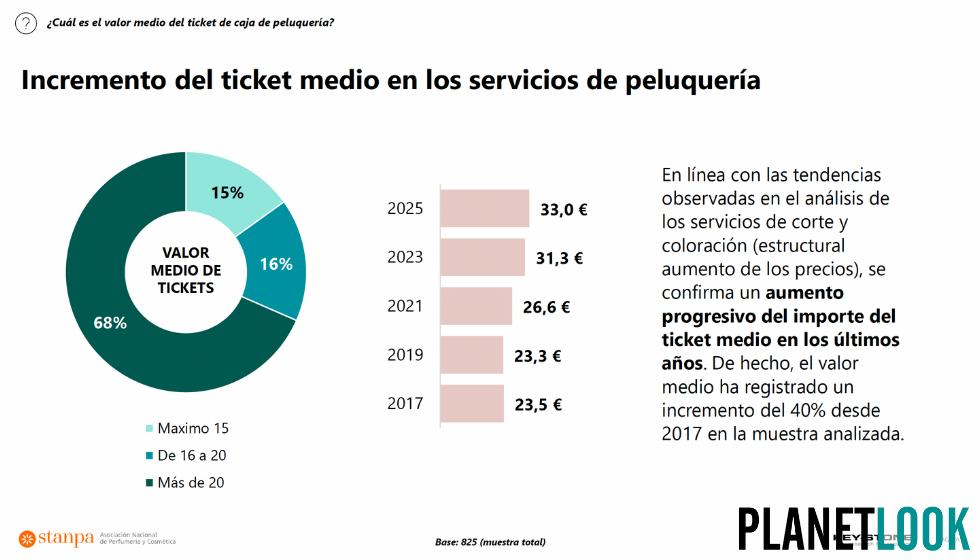

Menos visitas, más valor: cambio del motor del crecimiento

Uno de los cambios estructurales más relevantes identificados por el estudio es la evolución del modelo de crecimiento. La frecuencia de visita ha disminuido ligeramente: el 51% de los clientes acude al salón de forma mensual, el 32% lo hace de manera ocasional y solo el 17% mantiene una frecuencia muy alta.

En paralelo, el ticket medio ha aumentado de forma sostenida. Desde 2017, el importe medio por servicio se ha incrementado un 40%, pasando de 23,5 euros a 33 euros en 2025.

Este dato confirma que el crecimiento del sector ya no se apoya en atraer más visitas, sino en generar más valor en cada visita, a través de servicios de mayor calidad, especialización y personalización.

Prioridades a medio plazo

De cara a los próximos dos años, el estudio detecta un aumento generalizado de las inversiones previstas. Las principales áreas de inversión son el marketing, la presencia digital y la modernización o ampliación de los salones.

Los negocios de apertura reciente y los gestionados por profesionales millennials lideran esta tendencia. Sin embargo, también aumenta el porcentaje de salones que contempla reducir, traspasar o cerrar su actividad, lo que refleja una creciente polarización del sector entre quienes apuestan por evolucionar y quienes tienen dificultades para adaptarse.

Evolución de los servicios y productos en el salón

La salud capilar como eje estratégico

Uno de los hallazgos más claros del informe es la centralidad creciente de la salud capilar. Casi nueve de cada diez salones consideran que estos servicios serán cada vez más importantes para diferenciarse y fidelizar clientes.

La peluquería evoluciona así desde un modelo centrado exclusivamente en el resultado estético hacia una propuesta más ligada al bienestar, el cuidado del cuero cabelludo y la prevención.

Más personalización y protocolos a medida

El estudio confirma una orientación clara hacia servicios más personalizados. El cliente ya no busca soluciones estándar, sino respuestas adaptadas a sus necesidades específicas. Esto impulsa el desarrollo de diagnósticos, rituales personalizados y protocolos de alto valor añadido.

La personalización se convierte en una palanca clave para justificar un ticket medio más elevado y reforzar la relación con el cliente.

Productos más naturales y menor fidelidad a marcas

Los profesionales anticipan un mercado más orientado a productos naturales, suaves y menos agresivos, en línea con una mayor sensibilidad hacia la sostenibilidad y la salud capilar.

En paralelo, disminuye la fidelidad a una sola marca. Los salones prevén un modelo más abierto, en el que la elección de productos se basará cada vez más en sus características, eficacia y adecuación al diagnóstico, reforzando el papel prescriptor del profesional.

Diagnóstico capilar: una herramienta estratégica aún no generalizada

El diagnóstico capilar se consolida como una práctica clave para reforzar el asesoramiento profesional. El 37 % de los salones lo realiza siempre, mientras que un 29% lo hace solo cuando detecta que es necesario. Sin embargo, un 28% aún no lo ha incorporado de forma sistemática.

Los salones de mayor tamaño, de apertura reciente y gestionados por profesionales millennials muestran una adopción significativamente mayor, lo que confirma su papel como palanca de diferenciación y posicionamiento en salud capilar.