El sector de la construcción avanza hacia una lenta recuperación en Europa, pero con paso firme

Periodista especializada en arquitectura y construcción · Interempresas Media

20/06/2025

Pese a que en el intervalo entre los informes Euroconstruct de diciembre y de junio la amenaza arancelaria de Donald Trump ha irrumpido en escena de una forma aún más agresiva de lo que se temía, salvo que Estados Unidos acabe imponiendo sus condiciones maximalistas de salida, la economía europea aún sería capaz de absorber el impacto sin sufrir en exceso y el sector construcción podría quedar razonablemente resguardado de las perturbaciones.

Según se desvela del informe, el ciclo negativo del sector, concentrado en los años 2023 y 2024, dará paso a un 2025 plano (+0,3%) antes de iniciar una recuperación más sólida en 2026 (+2,0%) y 2027 (+2,3%). Esta evolución, aunque modesta, sitúa a la construcción como uno de los sectores que mejor podrían comportarse dentro del contexto económico europeo general.

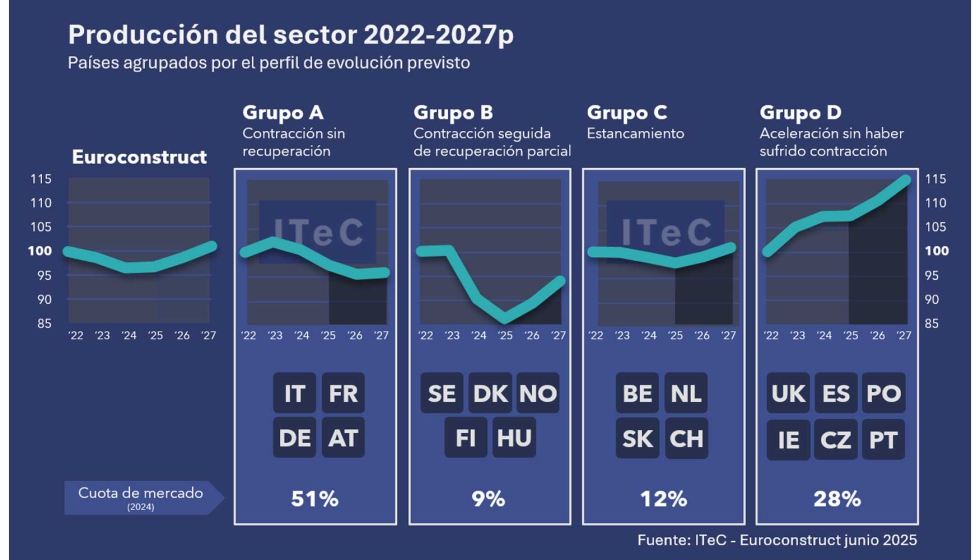

No obstante, persiste una alta disparidad entre países. Alemania, Francia e Italia, las tres grandes economías del continente, arrastran retrocesos severos y podrían experimentar una recuperación solo parcial. Por el contrario, naciones como el Reino Unido, España y Polonia ya han dejado atrás la fase recesiva y se perfilan como motores de crecimiento, alcanzando nuevos máximos de producción.

En este sentido, Josep Ramon Fontana, jefe del Departamento de Mercados del ITeC (Instituto de Tecnología de la Construcción), anunció que las previsiones actuales no difieren mucho de las presentadas hace seis meses. Esta continuidad es, paradójicamente, una buena y una mala noticia. Buena, porque el sector no ha sufrido nuevos sobresaltos y confirma una estabilización; mala, porque las previsiones anteriores ya eran poco entusiastas, comentó al respecto. Así, 2025 se perfila como un periodo de transición, de crecimiento discreto, pero con cifras de producción elevadas, si se comparan con el mínimo alcanzado en 2013.

Mientras que el bienio 2023-2024 estuvo marcado por las dificultades derivadas del conflicto en Ucrania, el aumento de costes y la inestabilidad general. En contrapartida, este 2025 no muestra signos ni de contracción ni de gran expansión, manteniéndose en un estado de neutralidad activa.

La apuesta residencial

El subsector de la edificación residencial de nueva planta muestra un comportamiento amplificado respecto al conjunto del sector. Tras una contracción próxima al 18% entre 2023 y 2024, la producción se estabilizará en 2025 y crecerá casi un 10% entre 2026 y 2027. Esta recuperación responde a una demanda acumulada, una mejora del acceso al crédito y al agotamiento de la oferta nueva durante los años anteriores.

En contraste, la edificación no residencial mantiene una evolución más moderada y estable. Como su nivel de actividad era más contenido, el ajuste durante el periodo 2023-24 fue menos severo. Aun así, se espera un crecimiento testimonial para 2026-27, en torno al 1,5% anual, debido a la cautela inversora y la incertidumbre global, especialmente en segmentos como logística, oficinas e industria.

El subsector de ingeniería civil ha sido el más resistente. Lejos de caer, creció un 6,4% entre 2023 y 2024, gracias a una sólida cartera de proyectos estratégicos vinculados a la transición energética y a la sostenibilidad, muchos de ellos financiados por programas europeos. No obstante, las expectativas de crecimiento empiezan a moderarse: de un 2,5% en 2025 se pasaría a un 1,9% en 2027. Una posible reasignación del gasto público hacia defensa podría afectar negativamente la inversión futura, aunque parte de esta se redirigirá a infraestructuras militares, con cierto efecto compensatorio.

España en crecimiento sostenido

En el caso español, el ITeC confirma que el sector afronta 2025 con un horizonte optimista. El repunte de la actividad a finales de 2024, estimulado por la bajada de tipos de interés y la recta final de los fondos Next Generation EU (NGEU), augura un crecimiento del 4,2% en 2025. En 2026, último año de estímulos, se espera que continúe esta tendencia positiva con un alza del 3,5%, moderándose ligeramente en 2027 hasta el 2,5%.

Francisco Diéguez, director general en ITeC, desveló que el principal impulsor será la edificación residencial, que rompe con la atonía de los años previos y podría alcanzar las 150.000 viviendas iniciadas en 2026, lejos del promedio reciente de 110.000. Esta proyección está condicionada a varios factores: acceso al crédito, control de precios, capacidad productiva del sector y mayor implicación de la promoción pública. Las previsiones apuntan a un crecimiento entre el 6 y 7,5% en 2025-26, y de alrededor del 4% en 2027.

En la edificación no residencial, en cambio, no se observa un riesgo inminente de parálisis, aunque el ritmo de nuevos proyectos se mantiene estable. España conserva cierta ventaja competitiva como destino inversor, pero buena parte de la demanda se dirige al parque existente. Para el periodo 2025-27, se anticipa un crecimiento leve, entre el 1% y el 2,5%.

El segmento de la rehabilitación ha vivido una reactivación tardía, impulsada por la proximidad del cierre de la ventana NGEU. Las solicitudes han aumentado y la previsión de crecimiento se revisa al alza para 2025 (3,8%), aunque el ritmo decaerá hacia el 1,5% en 2027 una vez finalicen las ayudas.

Por último, la ingeniería civil en España también se enfrenta a una fase de desaceleración. Aunque los fondos europeos han sostenido el crecimiento (2,8% en 2025), la previsión para 2027 baja al 1,6%. A esto podría añadirse un impulso coyuntural por la proximidad de las elecciones municipales, tradicionalmente vinculadas a un aumento de la obra pública local.

Euroconstruct en París para su edición 100

La siguiente conferencia Euroconstruct será la número 100 y se celebrará en París el próximo 25 de noviembre, organizada por BDO Advisory, el miembro francés del grupo.

Como es habitual, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2028. El programa definitivo se dará a conocer en www.euroconstruct.org

Co., Ltd.")