Entrevista a Francisco Belil, presidente de Feique

¿Podría hacernos una valoración del ejercicio 2003 para la industria química española?

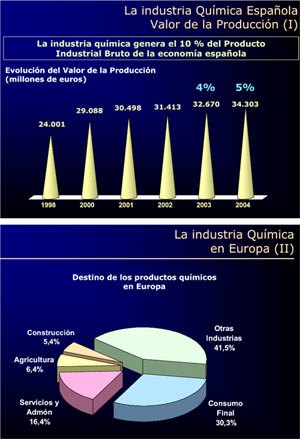

Es sin duda un incremento notable, especialmente si consideramos tanto la difícil coyuntura internacional en la que se ha movido el ejercicio, como que el crecimiento medio de la industria química europea ha sido tres veces menor (1,6 por ciento).

Fundamentalmente nuestro buen comportamiento se ha basado en un importante aumento de la demanda interna de productos químicos y en el buen acceso a los mercados exteriores que hemos mantenido, pues no en vano hoy exportamos prácticamente el 50 por ciento de lo que producimos.

¿Cuál está siendo la evolución de la distribución sectorial de la industria química española? ¿Es cierto que avanzamos hacia una industria de mayor valor añadido?

Por el contrario, tanto la química de la salud como la de consumo totalizan hoy respectivamente el 27 y el 35 por ciento del conjunto del sector, frente a la cuota del 20 por ciento que ambas tenían en 1977.

En cuanto a incrementar la competitividad del sector ¿Qué mejoras o medidas sería necesario adoptar a corto y medio plazo, en opinión de Feique?

Respecto al primero de ellos, es necesario que en el periodo 2004-2007 se preste atención prioritaria al desarrollo de infraestructuras de transporte, tanto por carretera como ferroviario, marítimo o aeroportuario, no sólo desde el punto de vista de las inversiones necesarias, sino desde la perspectiva de la calidad y precio. No olvidemos que nuestras tasas portuarias exceden a las aplicadas en los países de nuestro entorno, ni que el transporte por carretera y ferrocarril están lastrados por los sobrecostes que suponen respectivamente el excesivo número de peajes y la indisponibilidad del ancho de vía europeo.

Es también urgente que el Gobierno y las Comunidades Autónomas coordinen un plan específico para el desarrollo de infraestructuras para el tratamiento de residuos, ya que las existentes son insuficientes para absorber las necesidades actuales. Estamos a la cola de Europa en este apartado, lo que obliga a asumir tanto el coste como el riesgo que supone la exportación de residuos, e impide un mejor desarrollo de las políticas de protección del medio ambiente.

Respecto a la energía, creo que las recientes y negativas experiencias en distintas partes del mundo son claramente indicativas de la necesidad de potenciar las inversiones tanto en generación como en distribución tanto de la red eléctrica como gasista, así como potenciar nuestra red de interconexión con Europa y abandonar nuestro status de isla energética. De lo contrario, la futura liberación de los mercados energéticos en la Unión Europea no tendrá para España el efecto deseado y no podremos aprovechar la ventaja competitiva que supone dicha liberalización.

Por lo que respecta a la I+D+i, es preciso insistir en la urgencia de mejorar e incrementar los recursos destinados a Investigación, Desarrollo e Innovación, ya que en un mercado global tan competitivo como en el que nos encontramos, el éxito de nuestros productos va a depender en gran medida de la capacidad que tengamos de innovar e investigar en aras de obtener nuevos y mejores productos que se diferencien claramente de la competencia.

Si bien en el ámbito nacional nuestro sector aglutina el 16 por ciento de todos los gastos e inversiones destinados a I+D+i por las empresas españolas, la cifra total sigue siendo insuficiente respecto a los países de nuestro entorno, que duplican nuestras inversiones en esta área.

Sin duda, es preciso que el impulso de la innovación parta en primer término de las propias empresas, pero es asimismo necesario incrementar la financiación pública destinada a la empresa -actualmente el 10 por ciento del total -.

En este sentido, es fundamental un esfuerzo de las administraciones competentes para orientar la investigación de centros tecnológicos y universidades a la demanda empresarial, de modo que nuestra investigación básica tenga el reflejo adecuado en la investigación aplicada, en la que nuestras cifras de inversión y generación de patentes se hallan todavía muy lejos de las que esgrimen los países de nuestro entorno.

Dos de los puntos más conflictivos a los que ha tenido que hacer frente la Federación este último año han sido el sistema Reach y el cumplimiento del Protocolo de Kyoto. ¿Optimista o pesimista ante ellos? ¿Qué cambios o nuevas decisiones podemos esperar para los próximos meses?

Si bien es cierto que las sucesivas modificaciones han mejorado las propuestas y textos iniciales, todavía el sistema establecido continúa siendo ineficiente, burocrático y costoso, especialmente para las Pymes, que deberán sufragar el 80 por ciento de su coste.

Pero no sólo la propia eficacia del sistema está en entredicho, sino que se podría provocar un proceso de deslocalización industrial con graves consecuencias sobre la economía y el empleo. Si bien la Comisión Europea ha sido requerida por los estados miembro para presentar un estudio completo del impacto del REACH en la economía europea, éste no se ha abordado todavía y el ejecutivo comunitario se ha limitado a evaluar los costes de los procedimientos.

Tanto en Francia como en Alemania sí se han realizado estudios de impacto, y éstos arrojan unas cifras altamente preocupantes sobre las consecuencias del REACH: la pérdida anual del 1,5 por ciento del PIB durante la próxima década y la reducción del 1,8 por ciento de la población activa. Estos datos, extrapolados a España, supondrían una pérdida anual de más de 12.000 millones de euros y la destrucción de 280.000 empleos. Es importante destacar que la industria química es suministradora de la práctica totalidad de los sectores industriales, por lo que cualquier impacto sobre nuestro sector tiene un efecto multiplicador considerable.

En cuanto al futuro, todavía hay margen para mejorar varios aspectos de los procedimientos de registro, evaluación y autorización, eliminando cargas burocráticas y costes innecesarios. Lo que es evidente es que el reglamento debe mejorarse si queremos tener un sistema eficaz que permita garantizar la protección de la salud y del medio ambiente, e incrementar la competitividad del sector químico europeo.

Por lo que respecta al Protocolo de Kyoto, lo cierto es que la industria química genera del orden del 3 por ciento de las emisiones de gases con efecto invernadero, y aunque como sector no estamos afectados por la directiva de comercio de emisiones, podemos aportar soluciones basadas en nuestros productos. Algo tan simple como incrementar el uso de aislantes químicos en la construcción permitiría reducir a una tercera parte las emisiones procedentes del uso de calefacción y refrigeración en nuestras viviendas. En otro foco fundamental, como es el transporte, hemos demostrado la eficacia de nuestros productos para reducir su impacto medioambiental. De hecho, un automóvil actual genera el 10 por ciento de la contaminación que generaba hace 50 años, y eso ha sido posible gracias a productos químicos como los polímeros, que por su mayor ligereza permiten recorrer más kilómetros por unidad de combustible consumida, o aditivos que reducen las emisiones.

Pero con independencia de la capacidad de nuestro sector para aportar soluciones globales y efectivas y contribuir a la reducción de emisiones, nuestras propias emisiones por unidad de producción se han reducido de forma notable.

Desde 1990, año base para el Protocolo de Kyoto, hasta 2001, la industria química ha incrementado el valor de su producción por encima del 85 por ciento, mientras que nuestras emisiones en el mismo periodo sólo lo han hecho en un 7 por ciento, menos de la mitad de lo que permite el Protocolo a España (15 por ciento).

En cualquier caso, el problema de España para cumplir Kyoto radica en que nuestro crecimiento no puede comprometerse. No puede ser que el cumplimiento genere deslocalización y destrucción de empleo. El origen del problema se halla en que cada español tiene derecho a emitir menos CO2 que cualquier otro ciudadano europeo, excepto si es portugués. De hecho, si la asignación de emisiones per cápita a España hubiera sido la asignada a Alemania, Reino Unido, Francia, etc., ya estaríamos cumpliendo el objetivo.

Por tanto, es necesario que exista una mayor flexibilidad en la aplicación del Protocolo de Kyoto, ya que nuestro país no puede renunciar a su crecimiento. Sería injusto que países que han estado emitiendo mucho más que España históricamente, ahora nos vendieran derechos de emisión que conllevan unos costes inaceptables.

La seguridad y salud en el trabajo son objetivos prioritarios del Compromiso de Progreso de la industria química mundial. En el caso concreto de España, ¿se podría decir que avanzamos hacia una industria más segura? ¿Qué hace Feique a este respecto?

Así, en 2002, las inversiones de las empresas químicas adheridas a Compromiso de Progreso ascendieron a 70 millones de euros, un 55 por ciento más de lo que se invirtió en el primer año de implantación del Programa.

Los resultados son concluyentes. En diez años hemos reducido el Índice de Frecuencia de Accidentes un 40 por ciento, y nuestros niveles de siniestralidad son seis veces más bajos que la media industrial española, y más bajos incluso que los registrados en sectores aparentemente más seguros como la Administración Pública o la hostelería

Para finalizar, ¿cómo contempla el futuro, a corto (ejercicio 2004) y medio plazo, del sector químico español tanto en nuestro país como fuera de nuestras fronteras?

También esperamos una mayor aceleración del comercio exterior, con incrementos del orden del 4,5 por ciento, y un fuerte impulso de la demanda interna, que situará el consumo de productos químicos en España muy por encima de los 45.000 millones de euros. En general, y en línea con la recuperación internacional, se prevé un buen comportamiento.

En el medio e incluso el largo plazo, mantendremos una línea de crecimiento constante, considerando que la demanda de productos químicos seguirá aumentando en prácticamente todas sus ramas. Pero debemos estar sumamente atentos a la evolución del REACH antes de cifrar estas perspectivas, ya que el nuevo reglamento puede mermar drásticamente nuestra competitividad si no se articulan cambios sustanciales en la propuesta actual.