La disponibilidad de oficinas se estabiliza en Madrid y Barcelona pese al descenso de la contratación

10 de febrero de 2012

La tasa de disponibilidad en ambas ciudades se estabilizó después de los fuertes incrementos que se habían registrado. Se mantienen, no obstante, en zona de máximos, por encima del 13% en Madrid y del 14% en Barcelona. En este contexto, las rentas se redujeron durante el último año al tiempo que se siguió observando el uso por parte de los propietarios de incentivos tales como periodos de carencia, rentas escalonadas y ayudas a la implantación.

La tasa de disponibilidad empieza a estabilizarse en Madrid Con 333.200 metros cuadrados, la contratación de espacio de oficinas en Madrid registró un descenso del 16,4% respecto a 2010 pese a que el último trimestre del año, con 100.000 metros cuadrados, superó tanto a los tres anteriores como al mismo periodo de 2010. Este aumento en la parte final del año se justifica más por la usual activación de operaciones por cierre de ejercicio que a un aumento real de las necesidades del mercado.

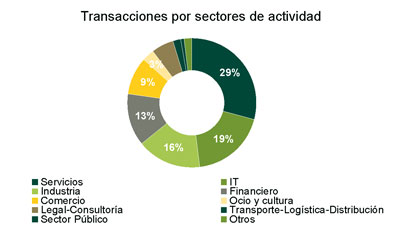

El número de operaciones también denotó la pérdida de fuelle del mercado, con un total de 373 a lo largo del año (-7%). Las zonas con más absorción bruta fueron Centro y Descentralizada, con cuotas del 30% y 33%, respectivamente. En el reparto de operaciones por sector de actividad, las empresas de Tecnologías de la Información (19%) acompañaron, una vez más, a las de Servicios (29%).

La tasa de disponibilidad de oficinas en Madrid se situaba en el 13,4% al finalizar el ejercicio 2011. El porcentaje de oficinas vacías se mantuvo prácticamente estable durante los cuatro trimestres de 2011(un total de 1,6 millones de metros cuadrados disponibles). Este comportamiento muestra el equilibrio entre superficie absorbida y liberada, esta última procedente mayoritariamente de oficinas de segunda mano, dado que las entregas de obra nueva se han restringido desde 2009. A lo largo de 2011 el parque se incrementó en 108.000 metros cuadrados, la menor superficie nueva entregada desde 2006.

Las rentas en las ubicaciones prime empezaron a estabilizarse en 2011 en torno a 27 /metros cuadrados/mes, su valor medio, que implica un descuento del 3,6% respecto al ejercicio anterior y del 35% si se compara con el nivel máximo alcanzado en 2008. Este descenso supone para las empresas ocupantes la posibilidad de elegir ubicaciones en el centro financiero madrileño a rentas asequibles y para los propietarios, la de reducir la disponibilidad. La renta media de Madrid se ha situado en 15 /metros cuadrados/mes, lo que representa un descenso del 32% respecto al valor máximo alcanzado en 2007.

En cuanto a perspectivas, debido al previsible estancamiento de la producción empresarial es posible que se registren nuevos descensos del volumen de superficie contratada. La tasa de disponibilidad se mantendrá en los niveles actuales, y podría iniciar su reducción en 2013. Las rentas pueden sufrir nuevos descuentos en zonas menos consolidadas y estabilizarse en el centro del distrito de negocio (CBD). En resumen, se vuelve a aplazar la recuperación del mercado hasta avanzado el ejercicio de 2013.

Plaza Europa, alternativa sólida al distrito de negocios de Barcelona

La contratación de espacio de oficinas en Barcelona sumó 208.000 metros cuadrados durante 2011, lo que representó una reducción del 11,4% respecto al ejercicio anterior. La zona más activa en contratación fue la Descentralizada, con una cuota del 36%, como consecuencia del poder de atracción que ejercen las rentas asequibles de las áreas emergentes de Plaza Europa y 22@.

Durante 2011 se contabilizaron 237 operaciones (98% en alquiler), 27 transacciones más que en 2010. Esta cifra pone de manifiesto el descenso de la superficie media contratada, que ha pasado de 1.100 metros cuadrados en 2010 a 880 metros cuadrados en 2011. Por sectores de actividad, se mantiene la tendencia normal del mercado, y las empresas que más operaciones cerraron fueron las de Servicios, Industriales e IT.

A finales de 2011 la superficie de oficinas disponible en Barcelona ascendía a 814.800 metros cuadrados, lo que situaba la tasa de disponibilidad en el 14,6%, con una variación anual de 0,6 puntos. Al ritmo de contratación del último año se necesitarían 3,9 años para absorber la oferta disponible, este tiempo se ha incrementado levemente (7 meses) frente a 2010 para el total de la ciudad.

La promoción de obra nueva se dirigió a proyectos con mínimo riesgo de desocupación, y así durante el pasado año se entregaron 8.600 metros cuadrados de superficie especulativa ubicados en zona Descentralizada y 56.000 metros cuadrados que correspondieron a sedes corporativas a medida. En la actualidad, solo se encuentra en fase de construcción un proyecto de 23.000 metros cuadrados para Iberdrola Inmobiliaria en la zona Descentralizada, lo que sitúa el desarrollo de oficinas en Barcelona en mínimos históricos.

Las rentas medias de las oficinas en la capital catalana ―que se encuentran en 11,8 /metros cuadrados/mes― se han reducido un 20% en el último año y acumulan un descuento del 33% respecto al máximo del primer trimestre de 2008. La renta prime se ha mantenido prácticamente estable, cerrando a 18,8 /metros cuadrados/mes a finales de 2011, lo que muestra que las mejores oficinas presentan mayor resistencia a descuentos adicionales. No obstante, son cada vez más frecuentes los contratos de alquiler con incentivos no monetarios.

Se espera un ejercicio 2012 similar al anterior en cuanto a volumen de contratación, por lo que se puede anticipar estabilidad en la tasa de disponibilidad aunque puntualmente pueda incrementarse en zonas periféricas por la liberación de oficinas de segunda mano.