La zona ‘Prime’ barcelonesa protagoniza el segundo trimestre de 2011

12 de julio de 2011

Así, las rentas en este periodo han seguido la tendencia observada desde el inicio de la crisis, aproximadamente hace tres años, en que se corrigen trimestre tras trimestre ligeramente a la baja. “Los grandes ajustes de precios ya se produjeron hace un par de años”, aseguró Jordi Toboso, que señaló un descenso del 1,4% este trimestre, registrando un registro medio acumulado anual del 2,74%. Teniendo en cuenta que de los 5.947.995 metros cuadrados de stock de oficinas que hay en Cataluña, 805.000 (el 13,55%) están disponibles, “a medida que se incrementa la disponibilidad, los precios irán a la baja. Nosotros creemos que a lo largo de 2011 se continuarán produciendo descensos muy leves hasta llegar a la estabilización de rentas a finales de 2011 y que a partir del año que viene se iniciará la recuperación de éstos”.

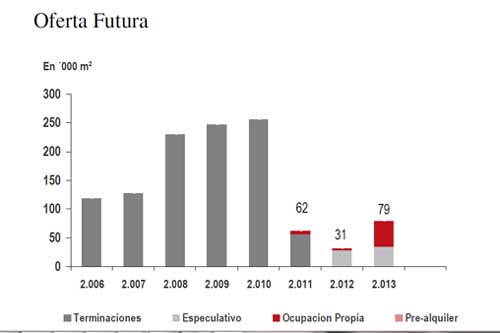

La consultora llega a esta conclusión principalmente por la menguada oferta futura que se presentará en el mercado catalán en los próximos dos años. La previsión es que sólo 62.500 metros cuadrados salgan al mercado entre 2012 y 2013, aunque Toboso no descarta que “según cómo vaya la actividad económica, la tendencia natural de este metraje es que se alargue un poco más en el tiempo. La reducción de precios junto con la falta de metros cuadrados conllevará una estabilidad de precios a partir del año que viene”.

El mercado, poco a poco, se anima

Los proyectos más destacados entregados este segundo trimestre han sido las sedes de Bassat Ogilvy en 22@ (4.700 metros cuadrados) —operación llave en mano asesorada por Jones Lang LaSalle en 2010— e Iguzzini en Sant Cugat, de 5.000 metros cuadrados. Y entre las operaciones más representativas asesoradas por Jones Lang LaSalle este trimestre destacan los 2.200 metros cuadrados alquilados por Kraft en Illa Diagonal o los 1.332 alquilados por DAS en Torre Realia BCN. Otras operaciones significativas han sido los 15.000 metros cuadrados de prealquiler en la Plaça Europa de la nueva sede de Puig o los 1.721 metros cuadrados en las torres Diagonal Litoral por parte de Omron.

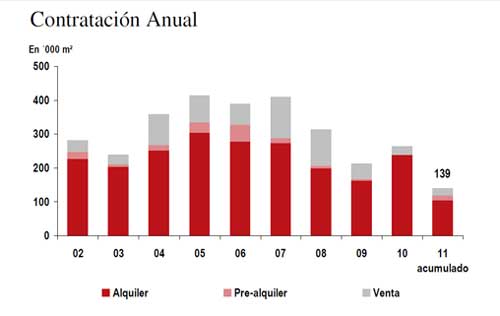

El informe también señala que la demanda ha estado especialmente activa este trimestre en cuanto a número de operaciones, ya que se han producido 162. Esto es debido a que ha habido un aumento de las operaciones de pequeño metraje y un descenso en las consideradas de gran superficie. En este sentido, el 67% de las operaciones realizadas han sido de rango menor a 300 metros cuadrados, y el 7% de más de 1.000. Respecto a la tipología de contrato, el 87% de la superficie contratada ha sido en alquiler y el 13% en venta para uso propio.

Como ya viendo siendo habitual, la zona de mayor contratación ha sido el área Secundaria o las nuevas áreas de negocio donde se ha firmado el 44% de la superficie. “En este sentido, de los 32.300 metros cuadrados firmados en las nuevas áreas, el 32% corresponde al 22@ y el 58% a Plaça Europa que continúa consolidándose como uno de los destinos preferidos de la demanda”, según Toboso.

Asimismo, el informe de Jones Lang LaSalle destaca que en este segundo trimestre de 2011 la contratación de oficinas en Barcelona ha alcanzado un volumen de 74.500 metros cuadrados, una cifra 14% superior a la registrada el trimestre anterior y 42% por encima a la del mismo trimestre del año 2010. “Parece que el mercado poco a poco se va activando”, señaló Toboso de acuerdo con este dato. “Esperemos que se vaya incrementando la contratación y se cumpla la cifra que vaticinamos en otros informes: entre 250.000 y 300.000 metros cuadrados de oficinas contratados al cabo del año, siguiendo la tendencia que hemos visto los últimos años”.

Cabe destacar que en la zona ‘Prime’ y la zona Periferia la contratación ha sido el doble de lo que viene siendo habitual los últimos trimestres, habiéndose cerrado la mitad de las operaciones de más de 1.000 metros cuadrados en el centro de la ciudad. Quizás este fenómeno sea fruto de las concesiones de los propietarios de inmuebles en estas zonas que ante la desocupación progresiva de sus inmuebles han decidido llevar a cabo rehabilitaciones en sus edificios y políticas de rentas más atractivas: “Debido a que la contratación iba a la baja en el centro de la ciudad, los propietarios se han dado cuenta que debían reformar y modernizar sus inmuebles, que estaban quedando obsoletos y debían ponerse al mercado con mejores calidades técnicas, y, además, ser más flexibles con las condiciones de alquiler. Entendemos que este importante incremento de operaciones en ‘Prime’ se debe a la conjunción de estos dos factores pero no sabemos si la tendencia se irá manteniendo en el tiempo. Eso sólo el tiempo lo dirá, porque grandes compañías ya están tomando posiciones en zonas como Plaça Europa y 22@, con edificios mucho más eficientes y contratos mucho más flexibles en cuanto a precio”.

Igualmente, las negociaciones entre inquilinos y propietarios siguen siendo lentas y protagonizadas por concesiones que ayuden a minimizar el impacto de la renta.

En lo que queda de año ningún proyecto de oficinas tiene prevista su entrega. Por lo que respecta a los dos próximos años, los proyectos de oficinas especulativos que verán la luz se reducen a siete inmuebles que suman un total de 62.500 metros cuadrados. Se trata de 3.000 metros cuadrados en Diagonal 648, 1.200 metros cuadrados en la calle Pere IV y una torre de oficinas en la Porta Firal de 24.000 metros cuadrados en 2012; y 20.000 metros cuadrados de un fondo de Banc Sabadell en el Camí Antic de València (en Poblenou, Barcelona), 4.400 del proyecto Castro en Diagonal 131, 5.000 metros cuadrados de Arboretum en Cornellà de Llobregat y 5.000 metros cuadrados de la promotora R5R, todos ellos para 2013. “Esta es la previsión para estos dos años, aunque si los datos económicos no van a buen ritmo, no se descarta que los proyectos se dilaten en el tiempo”, aseguró el director para Cataluña de Jones Lang LaSalle.

Baja el volumen global de inversión

El volumen de inversión en edificios de oficinas en Barcelona ha alcanzado entre abril y junio los 132 millones de euros, una cifra muy inferior a la registrada en el mismo período del año 2010 (401 millones de euros entre Madrid y Barcelona). “Históricamente Madrid doblaba en volumen de inversión a Barcelona —señaló Jordi Toboso—, pero Barcelona cada vez va más a la par con Madrid. En el mercado catalán abundan las ‘family offices’ que realizan operaciones de no más de 20 millones de euros en superficies con bajos metrajes”. La disminución de la inversión no significa que los inversores no pongan sus miras en estas dos ciudades. “Se van haciendo operaciones, pero sobre todo en el mercado catalán, no se comunican públicamente. Las consultoras inmobiliarias solemos firmar cláusulas de confidencialidad que nos obligan a guardar silencio mientras duren las operaciones, pero yo soy partidario de hacerlo público una vez finalizada lo operación”. Según Toboso, no es tanto para “presumir” de los logros de su compañía, como para provocar un “efecto contagio” en el mercado. “Hay gente dispuesta a invertir pero que está esperando a ver cómo evoluciona el mercado, si las rentabilidades bajarán o no. Cuando estos inversores saben de un profesional como ellos que ha realizado una operación de inversión se produce la reflexión interna de ‘quizás es el momento de hacer operaciones’. No es que no esté pasando nada en el mercado de inversión. No está pasando todo lo que debería estar pasando, pero el mercado no está tan parado como parece”, afirma tajante Jordi Toboso.

Igualmente, el informe asegura que los inversores se han mantenido muy cautos esta primera mitad del año. Continúan estudiando oportunidades de inversión pero se muestran expectantes ante el futuro a corto y medio plazo. La evolución en la situación económica de nuestro país marcará inevitablemente las decisiones de inversión. El producto ideal no va a llegar, pero sí que puntualmente va a haber alguna buena oportunidad de inversión en rentabilidad en zonas no ‘prime’. El inversor deberá estar expectante porque incluso estas serán escasas.

En cuanto a la tipología de las operaciones, durante este primer semestre de 2011, el 42% han sido operaciones de inversión, el 32% refinanciaciones de deuda por parte de la banca y el 26% reconversiones de oficinas a hoteles. Las rentabilidades se mantienen estables un trimestre más. En cuanto a las rentabilidades mínimas para los mejores edificios en la zona ‘Prime’ de Barcelona, estas se sitúan a día de hoy en el 5,75%. En el CBD actualmente las rentabilidades se encuentran entre el 6% y el 6,50% y en la zona Secundaria se sitúan entre el 6,50% y el 7,25%. La Periferia, donde los inversores están exigiendo mayores primas de riesgo, se sitúa en este primer trimestre del año entre el 7,75% y el 8,50%.

Asimismo, Jordi Toboso recordó a los asistentes que la Generalitat de Catalunya ha iniciado un proceso para vender a grupos inversores edificios de oficinas por un valor de entre 400 y 500 millones de euros y los que seguirá en alquiler, “un producto nuevo que animará el mercado” según el director de Jones Lang LaSalle Cataluña. En estos momentos, la consultora PWC está realizando la valoración de los inmuebles a fin de configurar los lotes y diseñar el marco jurídico para realizar dicha venta. Se prevé que estos lotes —entre 50 y 150 millones de euros— sean atractivos para ‘family offices’ nacionales y fondos internacionales.