La demanda de espacios logísticos en España se mantiene sólida gracias a las relocalizaciones

Estos fueron algunos de los datos presentados por la consultora a su paso por el SIL (Salón Internacional de Logística y Manutención). En su intervención, Thierry Bougeard, director general de BNP Paribas Real Estate, afirmó que, “pese a la crisis, lo cierto es que 2011 no fue un mal año. Sobre todo en los mercados de las dos principales zonas como son Madrid y Barcelona donde todavía existe negocio aunque también es cierto que las rentas bajaron de manera considerable, con alguna excepción”.

Madrid continuará con una estabilización de las rentas

Alberto Larrazábal, director nacional de logístico-industrial, presentó los datos relativos al mercado de Madrid, cuya previsión para 2012 es que se mantengan las reducciones de contratación de espacios, a la vez que se de un cierto equlibro de las rentas, “que en zonas muy próximas a las prime de grandes ciudades sí se han mantenido”. En este sentido, el informe de BNPPRE apunta que Madrid registró una estabilización de la contratación en 2011 —apenas un 5% de descuento respecto al año precedente— aunque marcó un descenso anual del 47% durante el primer trimestre de 2012. La liberación de naves de segunda mano elevó la tasa de disponibilidad hasta el 16% a cierre de 2011, 3,4 puntos por encima del nivel de 2010.

Asimismo, Larrazábal comentó que “si en 2012 el tercer trimestre fue muy positivo, y en segundo trimestre de 2011 también comportó buenos resultados, por el momento, la contratación del primer trimestre de 2012 sólo ha sido de unos 40.000 metros cuadrados, con ninguna contratación única de más de 10.000”, mientras que en 2011 se realizaron hasta 8 operaciones por encima de los 10.000 metros cuadrados, que representaron dos terceras partes del ‘take up’. Entre ellas destacaron los nuevos centros de distribución de Decathlon (43.000 m2), H&M (36.0000 m2) y LG (32.000) en el primer semestre, y los de Schweppes (32.000 m2) y el de Luis Simoes (27.500 m2) en el segundo.

Sin embargo, Larrazábal admitió también que existen movimientos de operadores que, según sus previsiones, concertarán nuevas contrataciones a lo largo de este año, añadiendo que “si el nivel del primer trimestre se mantiene, estaríamos en cifras de 2009, que fue el peor año”.

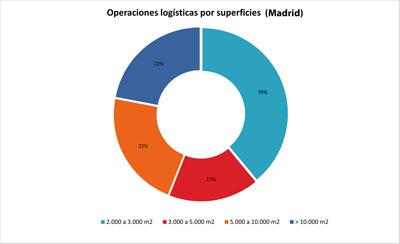

Por zonas, la mitad de la superficie contratada se localizó en el Corredor del Henares (A2), en una clara ventaja de la carretera que une Madrid con Barcelona respecto a las demás. “Ello supone que los operadores se están desplazando a zonas más próximas a la capital porque las rentas han bajado y ahorran costes de transporte, además de contar con mejores instalaciones”, añadió el responsable de la consultora. En este sentido, Larrazábal apuntó que “el movimiento de los operadores viene por una reagrupación de éstos, no porque existan nuevos ‘tenders’ en el mercado”, a la vez que remarcó que algunos de ellos relocalizan las empresas a fin de reducir espacios. Ello explicaría las operaciones registradas hasta ahora entre 2.000 y 3.000 metros cuadrados en su mayor parte. En número, se verifica un descenso entre 2010 y 2011, pasando de 51 a 36, lo que va en la línea del estancamiento económico y permite diagnosticar la fragilidad de la demanda inmologística en España.

En cuanto a disponibilidad, la mayoría de operaciones que se cierran actualmente son llave en mano, lo que supone que estas contrataciones no absorban espacio disponible en el mercado.

Cataluña vivió un buen año en cuanto a contratación logística

Francesc Pretel, director de industrial-logística de Barcelona, expuso el comportamiento del mercado catalán de los últimos meses. En Barcelona, en 2011 se contrató 371.000 metros cuadrados de superficie logística, marcando un notable crecimiento del 31%. En ese periodo se registraron 46 operaciones, superando las 42 del año anterior, así como las registradas en 2009 (25) y 2008 (39). Además, el buen comportamiento de la absorción restó 1,5 puntos a la tasa de disponibilidad (9,3% a finales de 2011).

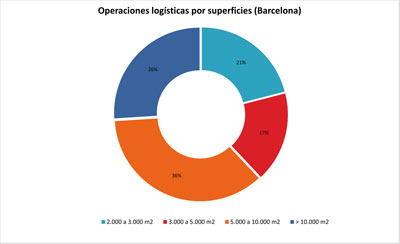

Por otra parte, las naves entre 5.000 y 10.000 fueron durante 2011 las que tuvieron la mayor cuota en operaciones (36%) en línea con las características y las necesidades del mercado de Barcelona. En cuanto a naves de gran tamaño (más de 10.000 m2) se registraron 12 operaciones que representan un 26% sobre el total. De esta forma, la participación de naves de gran formato, en el total de operaciones, pasó del 46 al 62% entre 2010 y 2011 a costa, sobre todo, de las transacciones en naves pequeñas (menos de 3.000 m2).

El tamaño medio por nave contratada pasó de 6.500 metros cuadrados en 2010 a 8.100 en 2011, lo que ratifica la mayor actividad en naves grandes. Sin embargo, la principal motivación para la contratación logística siguió siendo la racionalización de espacio y no la expansión de la actividad. En cuanto a los actores de estas operaciones, los usuarios finales protagonizaron su mayor parte, con un 53% del total, mientras que el resto fueron para intermediarios logísticos y empresas industriales con actividades logísticas.

En cuanto a este año, Pretel expuso las cifras disponibles hasta el momento. El primer trimestre de 2012 finalizó con 83.000 metros cuadrados contratados, es decir, la misma superficie que en el mismo periodo de 2011. En este sentido, Pretel apuntó que se dieron operaciones de más de 20.000 metros cuadrados, “dejando atrás un trienio muy negro”. Para 2012 el directivo consideró que “hasta ahora se mantiene la tónica en la segunda corona”, añadiendo sin embargo que las cifras respecto las rentas ya no son tan positivas, “aunque quizá son más lógicas, más equilibradas respecto la media europea”. Con todo se mostró confiado afirmando categóricamente que “el negocio logístico realmente existe”.

El mercado de Valencia reduce la tasa de disponibilidad por primera vez desde la crisis

Joaquin Ivars, director territorial de Levante, fue el encargado de repasar los datos relativos al mercado valenciano, cuya demanda logística respondió positivamente al descenso de las rentas. Así, se contrataron 116.000 metros cuadrados durante 2011, un 11,4% por encima de la cota de 2010, con mayor actividad en la segunda parte del año. Además, desmarcándose de la tendencia de las demás plazas españolas, la ampliación de instalaciones fue uno de los principales motivos para la toma de espacios. Así, la tasa de disponibilidad encadenó dos ejercicios de reducciones llegando hasta el 12,5% a finales de 2011. Algunos de los motivos que favorecieron estos movimientos fueron, en palabras de Ivars, la relocalización o la implantación de industria propia, como es el caso de los nuevos proyectos en la planta Ford de Almusafes. La mayoría de operaciones fueron de más de 7.000 metros cuadrados.

La zona Centro, principal polo de atracción logístico de Valencia, atrajo el 72% de la contratación en 2011. Sin embargo, pese a la mayor superficie contratada, el número de transacciones se redujo considerablemente: se registraron 16 operaciones, 10 menos que en 2010. Además, las cinco más importantes representaron un 60% de la contratación del año. Desde la consultora apuntan que ello es debido a que la demanda de superficies grandes (más de 10.000 m2) se sostuvo, mientras que los espacios más reducidos perdieron fuelle, como consecuencia del entorno de reducida actividad.

Las operaciones de mayor superficie fueron a cargo de empresas como: Alfil Logistics (16.800 m2, en Torrente), In Side logistics, proveedor de Ikea (18.300 m2, en Ribarroja) y Johnson Control (11.550 m2, en Sollana), estas dos últimas operaciones asesoradas por BNP Paribas Real Estate —con la de In Side como la mayor operación realizada en el mercado logístico valenciano en 2011—.

En cuanto a tipología de ocupantes, el pasado ejercicio destaca por el aumento significativo de la contratación por parte de usuarios finales, pasando del 5 al 56% tanto en número de operaciones como en volumen de contratación.

Por otra parte, las rentas han disminuido en los últimos 3 años, “lo que ha supuesto una oportunidad para los operadores, que encuentran mejores ubicaciones en las zonas prime de Valencia, aunque también pueden darse interesantes operaciones llave en mano en zonas muy determinadas”, añadió Ivars.

Para 2012 esperan que el mercado de inversión y de operaciones “se anime, pero básicamente serán de tipo llave en mano, no creemos que, por ahora, se firmen operaciones de riesgo o especulativas”. De hecho, el primer trimestre de 2012 cerró con una absorción superior a las previsiones, de 45.600 metros cuadrados de superficie, con 8 operaciones cerradas.

El mercado de Sevilla se presenta muy volátil

Jesús Anaya, director de industrial-logística de Sevilla, expuso los datos clave que explican el comportamiento del mercado hispalense. “En Sevilla es habitual la coexistencia de naves logísticas con otras para pymes e incluso comerciales”.

En este contexto, en el ejercicio 2011 se redujo la demanda en un -41% de contratación respecto a 2010, observándose la consolidación de la zona de Dos Hermanas como eje logístico. Anaya añadió además que “las operaciones de más de 10.000 metros cuadrados son muy excepcionales y se concentran básicamente en el polígono La Isla”.

El pasado ejercicio se contrataron 27.200 metros cuadrados de naves logísticas, en tres operaciones, lo que supone la mitad de lo registrado en 2010 y el nulo crecimiento del negocio de la distribución en el último año. Y es que actualmente el potencial logístico no es alto, por lo que la contratación es muy volátil, en función de operaciones puntuales.

Por otro lado, el débil comportamiento de la demanda empujó la tasa de disponibilidad hasta el 29% a comienzos de 2012.

Sin embargo, Anaya no dejó pasar la oportunidad de exponer el potencial de Sevilla, que cuenta con una amplia capacidad para alojar actividades logísticas de todo tipo. Los polígonos más consolidados ofrecen espacios a rentas asequibles e incluso suelo bien ubicado para desarrollos voluminosos de características modernas.

Mercado nacional de inversión

En cuanto a la inversión, BNP Paribas Real Estate apunta que 2011 fue un año de desaceleración de la inversión en inmuebles terciarios en España en todos los segmentos (-38%), excepto en el logístico, que ha conseguido encadenar dos ejercicios de crecimiento. Así, se han alcanzado los 219 millones de euros, superando las cifras de 2010 —casi 100 M— y de 2009 — 160 M—.

Por otra parte, remarcan que dos de cada tres operaciones logísticas tuvieron como protagonista al inversor internacional ―especialmente de Francia, Alemania y Estados Unidos―, a diferencia de los segmentos de oficinas y locales comerciales, donde dominaron los actores nacionales, muchos de ellos privados y ‘family office’.

La plaza más activa fue Madrid, donde se cerró el 60% de las operaciones. Barcelona, pese a haber tenido un mercado de ocupación activo en 2011, aglutinó un 12% de la inversión logística, por debajo de sus marcas de 2010 (23%) y 2008 (20%).

La rentabilidad prime llegó al 7,75% para las mejores de naves de Madrid y al 8% en Barcelona.

La actividad inversora durante el primer trimestre de 2012 se ha mostrado débil y el segmento logístico no ha sido la excepción. Es consecuencia del pesimismo de consumidores y empresarios, y de las duras medidas de austeridad del gobierno. El acceso a la financiación permaneció restringido, en línea con la política de mínimo riesgo practicada por la banca respecto a los proyectos inmobiliarios.

Por lo que se refiere a las previsiones, tres factores tendrán un especial protagonismo durante el resto de 2012: la acrecentada precaución de los inversores, el apetito inversor sesgado hacia activos prime de Madrid y Barcelona y las oportunidades provenientes de propietarios con dificultades financieras.

")