2009 cierra con la contratación logística más baja de los últimos 5 años

16 de junio de 2010

Con un total de 510.000 metros cuadrados, la absorción ha retrocedido un 53% el pasado año, de manera especialmente acusada en Castilla-La Mancha (-86% anual) y Andalucía (-83% anual). Por su parte, Cataluña y Madrid incluyendo parte de Castilla-La Mancha han registrado las caídas más moderadas de volumen de contratación, con un descenso del 23 y del 44%, respectivamente.

Madrid y Cataluña, locomotoras del mercado logístico nacional, han concentrado el 88% de la superficie contratada. En el reparto de la actividad les ha seguido Valencia, con el 7%. Andalucía, Castilla-La Mancha y Aragón se han repartido equitativamente el 9% restante. Por número de operaciones, Cataluña, con el 35%, lidera el mercado, seguida de Madrid (30%) y Valencia (20%). La mayor capacidad de gasto de Madrid y Cataluña determina que en estas comunidades se cierren operaciones de mayor superficie media. Madrid encabeza esta relación, con 10.200 metros cuadrados de superficie media 6.100 metros cuadrados si excluimos operaciones de envergadura excepcional, seguida de Cataluña, con 6.700 metros cuadrados. En el resto de comunidades la media ha sido de 2.200 metros cuadrados.

Las cuatro plazas logísticas más importantes han incrementado la superficie disponible de naves logísticas un 23,4%, aunque son Madrid (35%) y Cataluña (38%) las que sufrido un mayor incremento. La tendencia de los usuarios a reubicarse en superficies menores, el cierre de empresas y la salida al mercado de nuevo parque no permiten absorber los niveles crecimiento de espacio disponible. Las menores tasas de disponibilidad se encuentran en Madrid y Cataluña, con casi el 13%. Más alejadas aún de la tasa de equilibrio (6-8%) se encuentran Valencia (17,4%) y Sevilla (27,5%).

Según Alberto Larrazábal, director nacional de industrial y logístico de BNP Paribas Real Estate en España, es necesario la elaboración de un plan director de suelo logístico de alcance nacional que ayude a coordinar el desarrollo de emplazamientos de estas características con la capacidad de absorción real del mercado. En Madrid, Cataluña y Valencia el tiempo necesario para absorber la oferta disponible ha pasado de un año y ocho meses en 2008 a los casi cuatro años actuales.

Las rentas, por su parte, se han reajustado a la baja en todas las comunidades, una media del 16% respecto a 2008. En los precios de salida, los descensos han sido más acusados, entre el 25% y el 30%. Para 2010 se prevé una estabilización de los precios de alquiler o ajustes más moderados.

Mercado de Inversión

El segmento inmobiliario logístico no ha estado presente en los portafolio de los inversores durante 2009, que destinaron a estos productos algo menos de 100 millones de euros, una tercera parte del volumen de inversión de 2008. Pese a los crecimientos observados en la rentabilidad, no se ha llegado a compensar la percepción de riesgo, aunque se espera que en 2010 comiencen a registrarse transacciones de la mano de family offices y fondos de inversión, tanto nacionales como internacionales. Es previsible el cierre de operaciones sobre los denominados distressed asset, activos provenientes de empresas en dificultades financieras. En cuanto a rentabilidades, las expectativas se han situado entre un 8 y un 8,5%.

El parque logístico de Madrid podría crecer un 65% en dos años

En Madrid se contrataron durante el pasado año 213.000 metros cuadrados de espacio logístico, lo que supone un retroceso del 44% respecto a 2008 y menos de la mitad del espacio absorbido en 2007, según el estudio sobre este segmento inmobiliario elaborado por BNP Paribas Real Estate y presentado por Alberto Larrazábal, director de Desarrollo de Negocio de Clientes.

La tercera Corona aproximadamente desde el kilómetro 30 hasta el 70 desde la capital es la que más ha aportado a la absorción total, con 77.300 metros cuadrados, de la mano de dos grandes operaciones (Eroski y Worten) que sumaron 53.000 metros cuadrados. Además, el número de transacciones se redujo un 47% en toda la comunidad y la superficie media contratada (6.100 metros cuadrados) se retrajo un 20% frente al año anterior.

Por su parte, la nueva superficie incorporada al mercado durante 2009 ha sumado 327.000 metros cuadrados, elevando el parque logístico madrileño hasta 5.700.000 metros cuadrados a día de hoy. Larrazábal apuntó además que han detectado la aparición de nueva oferta en las zonas más alejadas de Madrid. De hecho, la nueva oferta, ubicada principalmente las coronas 3 y 4, ha crecido un 6%, la mitad que el ejercicio anterior.

En cualquier caso, la superficie disponible al cierre de 2009 (730.000 metros cuadrados) ha llevado la tasa de disponibilidad hasta el 12,9%. El tiempo necesario para ocupar el espacio vacante es ahora de casi cuatro años, lo que contrasta con el año y medio de 2008 y, muy especialmente, con los cuatro meses que eran necesarios en 2007.

Pero si se cumplen las previsiones sobre oferta futura, a lo largo de 2010 se entregarán unos 600.000 metros cuadrados de naves logísticas, un 85% más que en 2009, y en 2011, 1.600.000 metros cuadrados. Si esta oferta llega finalmente al mercado, el parque logístico de Madrid crecería un 65%.

Los promotores privados de Sevilla se retraen

Asimismo, la consultora ha analizado también el mercado sevillano. Según los datos presentados, la contratación de espacio logístico en Sevilla y su área metropolitana se aproximó a los 17.000 metros cuadrados durante 2009, lo que supone una reducción de superficie del 70% respecto a 2008.

El 72% de la absorción ha correspondido a la zona más integrada en el entorno urbano de la capital andaluza, al ser la más competitiva por su proximidad al centro de consumo y las posibilidades de acceso al transporte multimodal, mientras que la superficie media contratada por operación ha rondado los 3.000 metros cuadrados. Para el ejercicio 2010 se prevé un volumen de contratación muy similar al del pasado año.

La tasa de disponibilidad alcanza un 27%, un valor ciertamente alejado del rango de equilibrio establecido entre el 6% y el 8%, que ha crecido un 69% en tan solo dos años: del 2007 al 2009. La superficie vacante se distribuye de manera bastante equilibrada entre las distintas áreas, si bien en general los emplazamientos prime, como el CTM de Sevilla y el Polígono Los Espartales, mantienen tasas de disponibilidad bajas.

Por su parte, los proyectos logísticos en desarrollo suman cerca de 800.000 metros cuadrados, aunque es posible que la mayor parte sufran una paralización prolongada o incluso definitiva, optando en estos casos por reorientar el destino o usos de los suelos en los que estaban proyectados. Los proyectos en curso que tienen cierta viabilidad corresponden en su mayoría a iniciativas públicas, y prácticamente han desaparecido los promotores privados, los cuales se mostraban igual de activos que los públicos en ejercicios anteriores. La nueva superficie entregada en 2009 fue muy reducida: 25.000 metros cuadrados localizados en su mayoría en el polígono industrial Carmona. En 2011 se prevé la entrega de una segunda fase de Logispark Carmona, con 45.500 metros cuadrados.

En cuanto a las rentas máximas de salida, estas han retrocedido hasta un 10% dependiendo de las zonas, mientras que la mayor caída de las rentas medias por zonas ha sido de un 4,9%.

La menor contratación de los últimos diez años de Barcelona disuade a la nueva oferta

El mercado logístico de Barcelona ha cerrado 2009 con una contratación de aproximadamente 241.000 metros cuadrados, un 23% menos que en 2008 y por debajo de la media de los últimos diez años. El descenso ha sido especialmente acusado en la segunda mitad de 2009 y continúa en 2010, aunque se espera un repunte de la actividad para el segundo semestre.

La tercera corona, la más distante de la capital catalana, es la que concentra un mayor volumen de superficie contratada (43%), seguida de la primera corona (38%) y de la segunda (19%). El grueso de las operaciones, el 63%, se ha realizado sobre superficies de más de 10.000 metros cuadrados. De hecho, la superficie media contratada en Barcelona durante 2009 ha sido de 9.500 metros cuadrados, aunque este valor baja hasta 6.700 metros cuadrados si se descuenta una operación que por su volumen distorsiona la media.

La superficie disponible aumentó un 38% durante el pasado ejercicio, hasta suponer el 12,7% del parque logístico de Barcelona, que roza los 5,3 millones de metros cuadrados. La tercera corona tiene más de la mitad de su superficie logística desocupada (57%), dado que es la zona donde se localizan los nuevos desarrollos, mientras que la primera corona, con un 7%, se encuentra dentro del rango de equilibrio.

La nueva oferta, por su parte, ha caído drásticamente debido al aumento de la tasa de disponibilidad y al elevado riesgo de desocupación, hasta el punto que no se ha detectado nueva oferta significativa durante 2009. La entrega de proyectos hasta 2012 suma 750.000 metros cuadrados, la mayoría de promoción pública. Para 2010 sólo está prevista la entrega de proyectos llave en mano.

La baja actividad del mercado ha conducido a un ajuste de las rentas del 6% en sus valores medios y del 13% en los máximos, de promedio en todas las coronas. La renta máxima de 2009 se ha situado en 7 euros/ metros cuadrados/mes en la primera corona. Ante el riesgo de desocupación o de renegociación de rentas, algunos propietarios han optado por ajustar al máximo el precio de los alquileres.

La demanda logística se reactiva en Valencia después una caída de la contratación del 75%

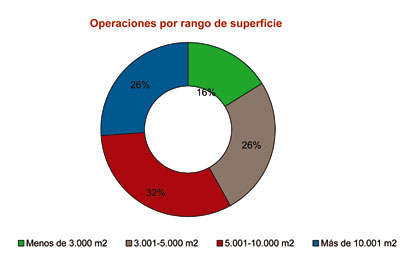

En cuanto al mercado de Valencia, los datos de BNP Paribas Real Estate reflejan que, durante el pasado ejercicio, se contrató una superficie logística aproximada de 30.000 metros cuadrados en Valencia, un 75% menos que en 2008 y un 42% inferior que en 2007. Parece observarse, sin embargo, un cambio de tendencia, y así durante la última parte de 2009 y el inicio de 2010 se ha registrado un aumento de actividad. De hecho, a finales de marzo ya se habían contratado 33.000 metros cuadrados (*) de superficie logística, más que durante todo el ejercicio anterior.

En la zona centro la más representativa, con la localidad de Ribarroja a la cabeza, se ha localizado el grueso de las operaciones. En su mayor parte, las transacciones han obedecido a la necesidad de los operadores de reducir sus costes pero también a la oportunidad de aprovechar el ajuste de precios para instalarse en mejores instalaciones y zonas. Observamos entre este principio de año y 2009 un aumento significativo de la superficie media contratada pasando de 2.400 a 3.800 metros cuadrados.

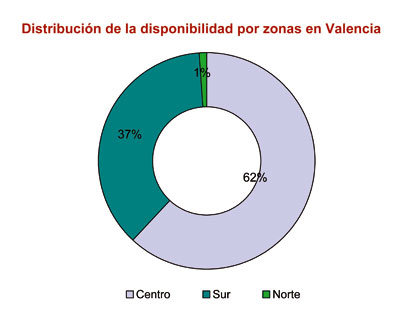

En Marzo de 2010, la tasa de disponibilidad alcanzaba el 17,4% después de que la superficie disponible (230.000 metros cuadrados) se ubica en un año.

Y tras unos años de fuerte desarrollo logístico, la nueva oferta se prevé muy reducida para 2010 con la previsión de entrega de un proyecto de 21.500 metros cuadrados en el polígono Masía Baló. El impulso de la promoción logística se ha ralentizado por la falta de financiación y el descenso de la demanda, y prácticamente sólo se desarrolla bajo la modalidad llave en mano.

En cuanto a las rentas máximas, han descendido por segundo año consecutivo. En la zona centro (Ribarroja) y Sur (Picaña) alcanzan el tope de 4 euros/metros cuadrados/mes y en la zona norte, 3,5. Se observa además una diferencia significativa entre el precio de salida y de cierre de las operaciones, fruto de las negociaciones entre propietarios y usuarios.

(*) En el informe de mercado el valor que aparece es de 21.000 metros cuadrados, publicado antes de la última actualización.

")