El mercado inmobiliario logístico catalán, en senda de crecimiento

22 de marzo de 2010

Jones Lang LaSalle divide el mapa logístico de Cataluña en tres coronas: Barcelona y su Área Metropolitana, que sería la zona ‘prime’; las comarcas de Baix Llobregat, Vallès Oriental y Vallès Occidental conformarían la segunda corona; y las áreas industriales situadas a 50 kilómetros o más de la Ciudad Condal (Penedès, Bages, etc.) formarían la tercera corona. Si se parte de Barcelona, la disponibilidad de las coronas es más baja y los precios más altos y a medida que nos alejamos, aumenta la disponibilidad y los precios van bajando. Los polígonos se estructuran alrededor de las grandes arterias de comunicaciones (autopistas), sobre todo la AP-7, “la autopista logística por excelencia” como señaló Luis Guardia, director del departamento de Industrial y Logístico de Jones Lang LaSalle Cataluña.

¿Qué ha ocurrido en 2009?

Desde el punto de vista de la demanda, los ocupantes han seguido una estrategia de reducción de costes mediante reducción de espacios, liberando espacios que no utilizaban. Como señaló Guardia, “pensemos que la logística está muy ligada al consumo. Cuando este baja, en una primera etapa, probablemente por un tema de stocks, se mantiene la ocupación y a medida que se vacía, va quedando espacio de almacenaje. Y a los operadores logísticos les hace mucho daño pagar por un espacio que no ocupan”. Otra estrategia de reducción de costes ha sido la de intentar ajustar las rentas y todas aquellas empresas que tenían distribuidores en diversos puntos, han concentrado todos estos centros de distribución en uno solo.

En cuanto a los inversores, el volumen de inversión que hubo en España el año pasado fue de 85 millones de euros, una cifra muy baja. “Las transacciones se han contado con los dedos de una mano y en Cataluña prácticamente no ha habido operaciones de inversión”, añadió Luis Guardia. Para explicarlo, el director del departamento de Industrial y Logístico de Jones Lang LaSalle Cataluña dio dos razones. “La primera es obvia: la falta de liquidez que hay en el mercado financiero”. Y la segunda porque los inversores buscan una tipología de producto que en Barcelona escasea: “Plataformas de alta calidad, bastante nuevas, bien ubicadas, con contratos de larga duración, con buenos inquilinos; y dichos contratos, lo más garantizados posibles mediante avales bancarios”. Este producto prácticamente no existe, “y en el caso que existiera, tenemos una diferencia muy importante entre lo que está dispuesto a pagar el comprador y el precio que está dispuesto a aceptar el vendedor”.

En lo que se refiere a los promotores de naves industriales y logísticas, prácticamente han cesado su actividad a nivel especulativo. “Casi nadie desarrolla proyectos especulativos a no ser que sean compras de suelo a precios ‘de chollo’. Sí hay promotores que todavía están activos pero que presentan un nivel de riesgo bajo: se empieza el proyecto si hay cliente previamente con un precontrato de alquiler o de venta”.

Respecto al mercado, ha habido un incremento de la disponibilidad en todas las zonas y tipologías de naves. La contratación ha sido baja, aunque ha superado todas las previsiones, incluso las que en su momento hizo Jones Lang LaSalle. “Si rebobinamos, hace un año las previsiones eran apocalípticas. Nosotros calculábamos una absorción de alrededor 100.000 metros cuadrados y al final, la absorción logística ha sido de 250.000 metros cuadrados. Ha sido más del doble de lo previsto. En este sentido podemos decir que el mercado de Barcelona ha tenido un comportamiento más positivo que otros mercados”, señaló Guardia.

Las rentas aguantan el tipo

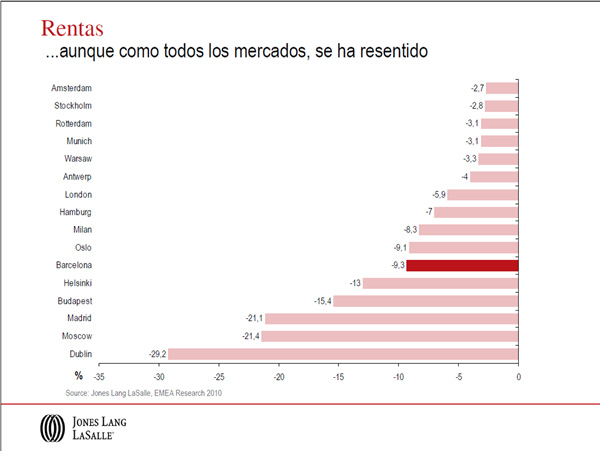

Las rentas también han descendido, pero en menor medida que muchas previsiones. Durante el segundo semestre de 2009 han seguido una tendencia bajista, con un descenso del 7% respecto al primer semestre del año, situándose en 8,3 euros por metro cuadrado y mes en la zona ‘prime’ de Barcelona. El descenso de las rentas en esta zona a lo largo de 2009 fue del 9% y ha tenido un impacto negativo en la segunda y tercera corona.

En Barcelona, comparado con otras plazas europeas logísticas importantes en términos porcentuales de descenso de rentas está en la parte media de la tabla (-9,3%). “Si nos comparamos con otros mercados como Madrid, Moscú o Dublín, que los descensos porcentuales superan el 20%, Barcelona tiene un comportamiento más positivo”, comentó Guardia. La razón también es que la disponibilidad en Barcelona respecto a otros mercados siempre ha sido más baja. “Ha sido perjudicial durante los años de bonanza el hecho de tener una falta crónica de suelo cerca de Barcelona ciudad, donde se concentra más la demanda, pero en una época de crisis como la actual hace que este mercado tenga más resistencia que otros”.

Jones Lang LaSalle ha calculado el stock disponible actual en 450.000 – 500.000 metros cuadrados. En cuanto a la evolución de la disponibilidad de naves logísticas en zona ‘prime’, se ha incrementado en 35.000 metros cuadrados. Así, la oferta disponible en primera corona de Barcelona ha pasado de 54.770 metros cuadrados del primer semestre de 2009 a casi 90.000 a finales de año y 22.000 bajo la modalidad llave en mano, que solo se harán en caso que haya un cliente con precontrato.

“La mitad de las operaciones superiores a 5.000 metros cuadrados que ha habido en Cataluña desde hace 1 año ha sido en zona ‘prime’, porque esta zona prácticamente era inaccesible para muchos operadores por los precios altos que había y esta demanda se ‘expulsaba’ hacia las zonas exteriores. Actualmente muchos operadores logísticos que tienen capacidad de adquirir nuevo espacio piensan que es un buen momento para posicionarse a nivel de rentas bajas y espacio disponible”.

Las transacciones más destacadas llevadas a cabo en el segundo semestre de 2009 han sido la de Eurofred, de 65.000 metros cuadrados en Vila-rodona; Transportes Carreras, de 48.000 metros cuadrados en Santa Oliva; Vestas, de 9.000 metros cuadrados en Vilafranca del Penedés; e Indukern, de 7.500 metros cuadrados en la ZAL del Prat de Llobregat.

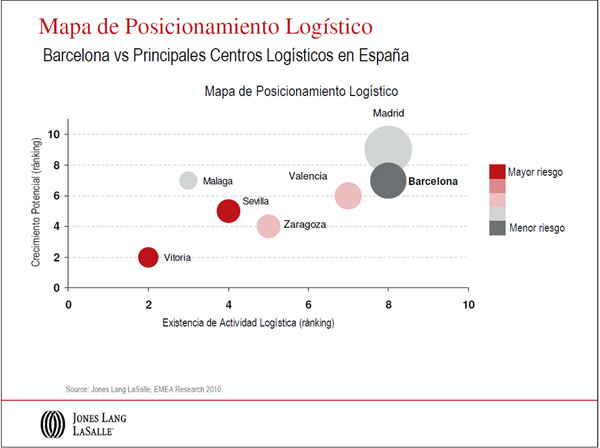

Mapa de posicionamiento logístico

Para comparar los principales centros logísticos de España Jones Lang LaSalle ha elaborado un gráfico donde se incluyen 4 variables: crecimiento potencial de la zona, existencia de actividad logística, stock de metros cuadrados existente e índice de riesgo del área.

En cuanto al crecimiento potencial, en el eje vertical (Y), con un ránking del 0 al 10, Madrid se encuentra en la parte más alta y Barcelona en segunda posición. “El hecho que Madrid esté en 1ª posición se debe a la oferta futura que hay: solo en la Comunidad de Madrid hay 20 millones de metros cuadrados brutos de suelo en gestión urbanística, lo que representan 8 millones de stock futuros que saldrán a largo plazo. En BCN estamos hablando de 1 millón”. Por tanto, el crecimiento potencial en cuanto a oferta futura en Madrid es mucho más alto. En el caso de Barcelona, está en la parte alta de la escala porque es el segundo mercado más consolidado de España y siempre ha sido el primero o segundo en preferencia.

En el eje horizontal (X) se marca también una escala del 0 al 10 de grado de consolidación. Madrid y Barcelona están igualados en cuanto a consolidación y en tercer lugar está Valencia.

El tamaño del círculo corresponde al tamaño del mercado existente. Madrid sigue siendo el mercado más grande seguido de Barcelona.

La intensidad del color es una escala que marca el riesgo del mercado percibido por los inversores. Barcelona es el mercado con menos riesgo según perciben los inversores porque se prevé que las tasas de ocupación serán las más altas debido a la escasa oferta futura que hay, que a su vez es debido a la poca liberación que ha habido de suelo durante los últimos años con respecto a la demanda. “Aunque ahora estemos en un contexto de crisis, en los últimos 10 años en Barcelona se ha liberado mucho menos suelo industrial que el que la demanda pedía. En un momento de crisis como el actual en el que sube la oferta y baja la demanda, se acerca más al equilibrio”, añade Luis Guardia.

La ampliación del Port y la externalización: los revulsivos para 2010

La consultora prevé un descenso moderado en las rentas de naves logísticas de aproximadamente un 3%, situándose en 8 euros por metro cuadrado y mes. Incluso, señala el informe, cabe la posibilidad que a finales de año se baje de esta cifra para mostrar síntomas de recuperación a finales de 2011 y principios de 2012. Para Guardia: “Si comparamos el PIB de Cataluña y las rentas de logística ‘prime’, vemos que en los últimos años han seguido una senda similar. En cuanto a la previsión, el año que viene se prevé que el PIB y las rentas vuelvan a crecer”. Uno de los factores que llevan a pensar a la consultora que esto será así es la evolución del tráfico marítimo: el tráfico de mercancías del Port de Barcelona y las rentas ‘prime’ también siguen la misma evolución y en el puerto está actualmente en construcción una nueva terminal de mercancías. Esta terminal va a llevar al Port a duplicar el tráfico de contenedores a partir de 2012, que es cuando se prevé que esté operativa esta ampliación. Para Luis Guardia “toda la zona logística de la ZAL II se construyó para dar servicio a esta ampliación del puerto. Todos los estudios que hay al respecto demuestran que cuando hay una ampliación de un puerto o la instalación de un puerto nuevo, tiene un impacto directo en la demanda logística hasta 50 kilómetros a la redonda del puerto. Este impacto es mucho más fuerte en los 5 primeros kilómetros colindantes al puerto”. Y la ZAL II está prácticamente llena a dos años vista de que la terminal esté operativa, y cuando esté operativa, “seguramente la ZAL II estará totalmente llena, ya que la mitad de las operaciones que ha habido en 2009 han sido en ella y en la primera corona”. Entonces, toda la demanda que se va a generar a consecuencia de esta ampliación del puerto no se podrá instalar en la ZAL y por ello se verá expulsada hacia coronas exteriores. “Y esto tendrá un impacto muy positivo en toda la ocupación logística de Barcelona y es un factor determinante para que volvamos a la senda de crecimiento, a parte de la evolución de la economía, evidentemente”.

Otro factor favorable al progresivo crecimiento de la demanda logística en Barcelona es, según la consultora, el progresivo aumento de la externalización de los servicios logísticos por parte de las empresas industriales.

En España, solamente el 20% de las operaciones industriales tienen externalizados sus servicios logísticos en un operador, aunque, como señaló Guardia, “la tendencia es que nos nivelemos con Europa”. Actualmente, un momento de crisis para las empresas, es el momento oportuno para hacerlo, porque significa que prescinden de unos costes fijos y los pasan a costes variables. Además, Barcelona está muy bien posicionada dentro del territorio español para conseguir que se ubiquen muchas de esta nuevas instalaciones logísticas fruto de la externalización de empresas industriales, básicamente por dos factores determinantes. El primero es que Barcelona y su área metropolitana representan uno de los primeros mercados en cuanto a la masa crítica de gente que concentra. El segundo es que el mayor conjunto fabril de España está en Barcelona, sobre todo en las áreas en el Vallès y el Baix Llobregat, y muchos de estos usuarios industriales que externalizan su logística quieren que el operador logístico se sitúe al lado de la fábrica. “Y al disponer del stock de fábricas industriales más grande de España hace que muchas de estas nuevas implantaciones logísticas se sitúen en Barcelona. Como dato hay que remarcar que hace un año el 80% era logística propia de los usuarios finales que directamente contrataban áreas logísticas y el 20% eran operadores logísticos. Ahora estamos en un 50%, fruto sobre todo de este proceso de externalización que estamos viviendo”. La consultora calcula que en 2011 el 70% de operaciones logísticas serán por externalización.

Jones Lang LaSalle realizó recientemente una encuesta a una muestra de 60 de sus clientes, todos ellos operadores logísticos de toda España, sobre cómo ven Barcelona como mercado logístico respecto a otros

Luis Guardia comentó durante la presentación varias de las conclusiones de esta encuesta. Entre ellas destacan:

- Se preguntó a los operadores el detalle de su cuenta de explotación a nivel de costes. Por media solo entre el 5 y el 10% es un coste inmobiliario de cuentas logísticas. El 80% corresponde a transporte, inventario y personal. Cuando un operador se tiene que decantar por una nave o por otra, serán casos muy concretos en que la renta será un factor determinante. “Es mucho más importante y muchos están dispuestos a pagar un precio muy superior por estar más cerca de Barcelona y no irse a 100 kilómetros a buscar rentas más bajas —apuntó Guardia— porque el coste de gasolina y de personal que ello le implica no les compensa”.

- Uno de los principales problemas que se encuentran los operadores en Cataluña es que los contratos no son lo suficientemente flexibles. “Últimamente nosotros estamos aconsejando a los propietarios que empiecen a introducir flexibilidad en sus contratos porque al operador le hace mucho daño pagar un espacio que no utiliza”, señaló Luis Guardia. “Ahora ya hay algunos propietarios que están flexibilizando estos contratos y permiten liberar espacios por modulación de naves a muchos operadores en función de su volumen de trabajo”. Guardia señaló asimismo que son los propietarios que están adaptándose los que están firmando la mayor parte de los nuevos contratos.

- Se dio a los encuestado a elegir entre 20 provincias españolas la que tendría mayor protagonismo logístico en un futuro. El 64% contestó Tarragona. “Más del 50% de las naves de más de 20.000 metros cuadrados disponibles que hay en Cataluña están en Tarragona. Aquellos usuarios que busquen una superficie así van a tener que irse a Tarragona, porque en Barcelona va a ser muy difícil”.

- Ante la pregunta de que zona se considera como competencia logística de Barcelona, el 73% contestó Madrid, y un 18% Valencia y Zaragoza. “En el fondo no son competencia porque Barcelona está mejor situada para una distribución de producto que se tenga que hacer para el sur de Europa (equidistante con Roma y Lisboa) y para todo el producto que venga vía puerto con contendedores. Madrid está mejor situada para una distribución radial por la península”, comentó Luis Guardia.

- Respecto a lo que hay que mejorar en Barcelona respecto a las infraestructuras, la respuesta en un 80% fue los accesos de las autopistas a los polígonos; mejorar los accesos de entrada al puerto, que en muchos casos están colapsados; y en último término, “y este ha sido un factor determinante para que muchas operaciones no hayan tirado adelante”, el transporte público en los polígonos industriales.

")