Los sectores industrial y logístico, pilares de la economía para los próximos años

15 de enro de 2008

La demanda en el mercado catalán sigue activa pero insatisfecha

En el análisis de la demanda por metrajes, además, se observa durante el segundo semestre un acercamiento entre los valores correspondientes a las demandas de superficies menores de 1.000 metros cuadrados y las comprendidas entre los 1.000 y los 5.000 metros cuadrados. Ambas categorías han obtenido tradicionalmente valores más alejados entre sí, siendo este semestre el 55,29 por ciento para las superficies menores de 1.000 metros cuadrados y el 36,18 por ciento para las de 1.000 a 5.000 metros cuadrados.

La consultora apunta además que, dadas las características de incertidumbre de la coyuntura económica actual, es probable que la pequeña y mediana empresa, principal demandante de naves de pequeña superficie, esté a la espera de ver cómo se desarrolla la actual situación de cara al próximo ejercicio. En este sentido Jordà & Guasch considera que sería necesaria una recuperación de la confianza en el sector inmobiliario por parte de las entidades bancarias. Asimismo, y comparando los datos obtenidos por las demandas en compra respecto la opción arrendaticia, destaca que la demanda en compra ha experimentado este semestre un descenso significativo, motivado muy probablemente por la situación económica actual, y sobre todo por el endurecimiento de las condiciones de financiación en el país.

La demanda de espacios logísticos continúa creciendo

Aún así, continúa habiendo un gran número de compañías y entidades que gestionan su propia logística y demandan naves para este fin, como es el caso de la Diputación de Barcelona, que ha adquirido a la empresa Industrias Mateu una nave logística de 8.000 metros cuadrados en el Polígono de La Ferreria de Montcada i Reixac a través de concurso público. Otra operación destacable la ha protagonizado Seur, que ha ampliado sus instalaciones de la Zona de Actividades Logísticas de El Prat (ZAL) con 16.400 metros cuadrados en el ZAL II.

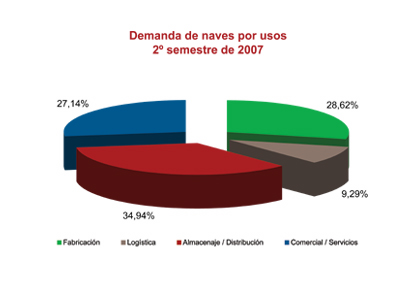

También han experimentado un aumento considerable con respecto al mismo semestre del año anterior las demandas de naves para usos comerciales o de servicios, que representan un 27,14 por ciento de la demanda. En estos casos las características más apreciadas son las ubicaciones privilegiadas con visibilidad desde las principales vías de comunicación, siendo preferidas por la demanda las promociones de obra nueva. Un ejemplo de este tipo de naves lo conformarán las del proyecto de Grupo Clapé en Llinars del Vallés (Llinars Park), con fachada a la AP-7, el proyecto de Barnasfalt en su promoción de Parets del Vallés con fachada a la C-17 los proyectos de Cadenar en Viladecavalls y Sant Fruitós de Bages.

Sin embargo, según los datos obtenidos, no ha ocurrido lo mismo en el caso de los usos de almacenaje y distribución, que en este semestre han sufrido un pequeño retraimiento del 14,29 por ciento en los valores obtenidos, representando un 34,94 por ciento de la demanda total. Este descenso puede deberse a la situación de expectativa que apuntábamos por parte de la pequeña y mediana empresa, principal demandante de este tipo de usos.

Por otra parte, en la zona de El Pla de Santa María se encuentran actualmente las principales ubicaciones logísticas por la cercanía a los puertos de Tarragona, Barcelona y Valencia. Otras ubicaciones de interés son el parque logístico Les Arenelles, en Vila-Rodona (Tarragona), que continúa en construcción con sus 111.000 metros cuadrados disponibles a partir de Julio de 2008.

Asimismo, cabe destacar que Cimalsa, promotor público de suelo logístico de Catalunya, tiene varios proyectos en marcha después de que el CIM La Selva, CIM Vallés, CIM Lleida y Logis Bages se hayan absorbido en su totalidad. En el CIM El Camp, situado entre Reus, Tarragona y Canonja, ha finalizado la urbanización del terreno y se prevé el inicio de la construcción el próximo enero. La consultora destaca además que se encuentra a unos niveles de absorción del 70 por ciento. Por lo que respecta a la segunda fase, ésta se espera para el año 2009. La plataforma logística Logis Empordà además, ubicada en el municipio de El Far de l'Empordà y con 73 hectáreas, será la plataforma logística transfronteriza más grande de España se encuentra en la urbanización de la primera fase, cuya entrega está prevista entre 2008 y 2009. Es importante destacar que se encuentra en concurso el plan parcial para la segunda fase de Logis Empordà, que constará de 50 hectáreas.

Como novedades, el informe destaca el proyecto Logis Ebre, una futura plataforma logística con ubicación prevista en el ámbito del Baix Ebre y el proyecto de Abacus en Vilanova del Camí (Anoia), donde la cooperativa construirá su nueva plataforma logística tras comprar al Incasòl unos terrenos de 4,2 hectáreas. El centro contará con 28.000 metros cuadrados y está previsto su funcionamiento para 2009. Otro proyecto destacable, aunque de menor envergadura, es el de Cadenar en Viladecavalls (22 naves industriales con entrega prevista a mediados de 2008).

Las rentas siguen estables mientras la inversión crece

Así, los precios medios de venta muestran estabilidad con respecto al semestre anterior y un aumento medio con respecto al ejercicio 2.006 del 9,31 por ciento (cuando el aumento interanual en 2.006 fue del 11 por ciento). Las comarcas que más han aumentado sus precios medios de venta han sido el Vallés Occidental (19,77 por ciento) y el Bages (18,5 por ciento). Como en el caso de los precios de alquiler, los precios de venta medios más elevados se encuentran en las poblaciones del Barcelonés (1.645 euros el metro cuadrado mensuales) y del Baix Llobregat (1.636 euros el metro cuadrado al mes).

Finalmente, y en lo que atañe a la inversión, la tendencia y previsiones apuntadas en el informe del primer semestre se confirman para el ejercicio 2007 y desde la consultora afirman que se mantendrán en los venideros, en referencia al aumento de capital invertido y de las transacciones en activos logísticos propiamente dichos. Por primera vez los actores locales han tomado una cuota de participación mayoritaria respecto a los foráneos: Del 55,5 por ciento y el 44,4 por ciento respectivamente en la adquisición de naves y plataformas logísticas, cuando la media en los últimos tres ejercicios se sitúa en un 38-62 por ciento. Respecto al ámbito geográfico, las inversiones en activos industriales-logísticos siguen situándose principalmente en la provincia de Barcelona (empatados el Barcelonés, el Penedès, el Vallès y el Baix LLobregat) dominando con un porcentaje del 55,5 por ciento, seguida de la provincia de Tarragona con un 33,3 por ciento, concentrando el total de las inversiones en la comarca de l'Alt Camp y en último lugar, la provincia de Girona con el 11,1 por ciento.

Por lo que respecta a las rentas, desde Jordà & Guasch no esperan aumentos significativos en las mismas, ni en la opción arrendaticia ni en la de venta, después de que en los últimos tiempos se haya llegado a precios récord en los mejores emplazamientos del Barcelonés y del Baix Llobregat.

")