La demanda de suelo sigue al alza en las zonas más próximas a los núcleos urbanos

De hecho, en los últimos años, tanto el Gobierno como las diferentes Comunidades Autónomas han intentado estructurar el sector del transporte y vincular la actividad logística con el desarrollo de nuevas infraestructuras de comunicaciones.

En este sentido, las Comunidades que registraron en 2007 un mayor volumen de contratación y de operaciones fueron las de los mercados más consolidados, Madrid y Cataluña, sumando entre ambas más del 70 por ciento. Castilla La Mancha (sobre todo en las provincias de Toledo y Guadalajara), junto con la Comunidad Valenciana, son mercados en expansión y experimentaron un buen ritmo de crecimiento. Andalucía, País Vasco y Aragón por su parte son mercados emergentes que representaron en torno al 10 por ciento de las operaciones totales registradas el año pasado.

Buenas perspectivas de futuro a pesar de la coyuntura económica

Más allá de la situación del mercado financiero que está viviendo España en estos momentos, las previsiones dentro del sector logístico-industrial son bastante positivas, debido especialmente a la sostenida demanda de espacios logísticos de calidad, poco habituales en estos momentos.

Además, se han registrado 60 desarrollos futuros a realizar entre 2008 y 2015 que suponen una superficie de almacenaje alrededor de 20.000.000 metros cuadrados. Aunque puede que una parte importante de estos proyectos no lleguen a ejecutarse, si se compara esta superficie proyectada con la contratación anual registrada, se debe cuestionar sobre las posibilidades del segmento logístico para absorber estos proyectos. La mayor parte de la superficie proyectada (48 por ciento) son proyectos de iniciativa pública, los operadores logísticos privados aportan otro 38 por ciento y el resto está gestionada por iniciativas conjuntas.

En cuanto a las previsiones para el presente año, se considera que tanto la oferta como la demanda seguirán teniendo un crecimiento moderado mientras que los precios se mantendrán en sintonía con el año 2007.

Madrid entregará en los próximos 4 años 10 grandes proyectos

En cuanto al mercado de Madrid concretamente, actualmente existe un claro desequilibrio entre oferta y demanda. Esta tendencia se altera únicamente por la evolución de la economía global y los altos costes del suelo debido a la escasez del mismo, que ralentiza la toma de decisiones de los agentes del sector (propietarios, usuarios, constructores).

No existe una oferta suficiente que pueda dar cabida a las necesidades de demandantes, ni por características urbanísticas ni por precio, ante la poca disponibilidad de producto.

Asimismo, la evolución de la demanda logística ha sufrido un cambio vertiginoso en sus necesidades debido al incremento exponencial del consumo y/o al de la subcontratación en la operativa logística. Las causas de esta evolución son, entre otras, las características constructivas, la utilidad de los inmuebles, la operativa del transporte, los medios de comunicación y las nuevas tecnologías. La especialización del sector alcanza niveles similares al resto de Europa y exige nuevos proyectos, que han ido induciendo desarrollos de mayor volumen y más ajustados a la realidad de la operativa logística.

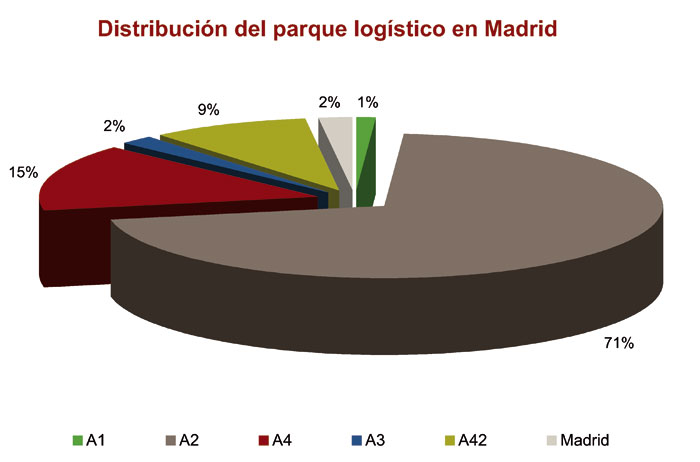

En lo que se refiere a la oferta, en cuatro años el parque logístico de Madrid se ha incrementado en un 25 por ciento acercándose a los 5 millones de metros cuadrados en inmuebles construidos. Casi las tres cuartas partes del parque logístico se sitúan en el área de influencia de la A2, el Corredor del Henares y Ctra. de Andalucía. Es la zona que más ha crecido en los últimos 5 años. El desarrollo de proyectos tanto en los límites de la Comunidad de Madrid, como en las provincias de Guadalajara y Toledo han permitido ofrecer productos de calidad, gran volumen y precios competitivos.El cuarto restante del parque logístico se reparte entre los ejes situados entre la carretera de Extremadura y la de Valencia.

En lo que se refiere a la disponibilidad, y a pesar que el parque logístico crece, la oferta de producto final disponible sigue siendo escasa. En las zonas más cercanas a Madrid, apenas existe. A nivel general, la tasa de vacío alcanza un 3,5 por ciento. Esta tasa se ha visto incrementada por la situación económica global y por la dilatación en los procesos de toma de decisión de la demanda. Se pueden encontrar productos entre la A2 y la A42, sobre todo de segunda mano y en fase final de construcción. Es principalmente la tercera corona la que ofrece mayor disponibilidad. Ésta se verá incrementada en los próximos 3 años obedeciendo claramente a la situación económica de incertidumbre y al elevado número de proyectos en desarrollo, lo que ayudará a enfriar los precios moderadamente en primeras coronas y de manera más suave a lo que ha experimentado el sector residencial. Las terceras coronas pueden sufrir un recalentamiento de precios y sufrir la elevada competencia que se prevé a medio plazo. Será el coste y la utilidad-calidad definan un producto realizable.

Por otra parte, el desequilibrio del mercado continúa potenciando la aparición de localizaciones alternativas y espacios nuevos en los límites de la región. En este sentido, municipios como Ontígola, Borox, Aranjuez y Noblejas, en el Sur; Tarancón y Arganda, en el Sureste; o Yunquera, Chiloeches, Cabanillas, Meco y Torrija, en el Este, se consolidan en el mercado logístico de baja rotación y gran volumen.

Oferta futura

Si en los últimos años se incrementó el parque logístico, los desarrollos previstos para los siguientes lo incrementarán en un 60 por ciento. En los próximos 4 años está prevista la entrega de más de 10 grandes proyectos. Además, existen otros tantos proyectos todavía en fase de estudio en espera de licencias y/o financiación, lo que hace que no se pueda determinar exactamente lo que saldrá o no al mercado. La mayoría de los desarrollos actuales y futuros proyectos se encuentran entre la A2 (carretera de Barcelona) y la A42 (carretera de Toledo). Los 2/3 de todos ellos son de iniciativa privada, pero más del 80 por ciento de la superficie que se prevé desarrollar será originario de inversiones públicas y privadas.

El mercado de Madrid por zonas

El mercado logístico Zona Centro, Madrid como referencia, se encuentra repartido en ejes de principales vías terrestres y coronas de proximidad. Son las Zonas Este y Sur las que experimentan mayor actividad en desarrollo e implantaciones logísticas. Las autovías A2 y A4 han sufrido la mayor explosión de desarrollos presentes y futuros para la distribución y el almacenaje. La segmentación del mercado se hace atendiendo a criterios de distancia y tipología de distribución. En este sentido se identifican cuatro submercados localizados en coronas concéntricas al municipio de Madrid. La primera corona se localiza en el interior de los dos anillos de circunvalación M40 y M50, donde la actividad está orientada hacia actividades de paquetería y distribución local. En contraste, la segunda corona se localiza entre este eje de circunvalación y el límite de la región -20 y 30 kilómetros- y está orientada hacia el almacenamiento y distribución de productos para el consumo. La tercera corona, -más de 30 kilómetros- concentra emplazamientos logísticos de media y baja rotación. Establece grandes volúmenes en sus superficies gracias a precios finales más accesibles para operadores y usuarios. Las facilidades a nivel urbanístico y administrativo de provincias limítrofes a Madrid conllevan una clara diferenciación vía coste a favor de dichas ubicaciones (geográficamente Castilla la Mancha). La cuarta corona considera espacios más alejados donde los desarrollos permiten grandes volúmenes de almacenaje de baja rotación y costes muy inferiores al resto de coronas. La distancia se sitúa aproximadamente a partir del kilómetro 70 de las principales vías de comunicación con la capital de España. Sigue siendo la comunidad de Castilla la Mancha la que sufre mayor evolución en desarrollos y facilidades en implantación, situándose como una clara alternativa frente a Madrid.

En Barcelona, la contratación se estanca a falta de mayor disponibilidad

En la zona de Barcelona, la demanda de naves logísticas durante 2007 situaba en torno a los 500.000 metros cuadrados, lo que suponía una leve recuperación frente 2006, pero con los mismos índices de contratación. Una contención que continúa igual debido a la escasa disponibilidad, que impide un mayor dinamismo en el mercado. El proceso de adquisiciones/fusiones entre algunas empresas logísticas nacionales e internacionales ha conllevado un estancamiento en el proceso de toma de decisiones, aunque no se ha traducido en mayores desalojos de naves ocupadas ni en búsqueda de nuevas instalaciones.

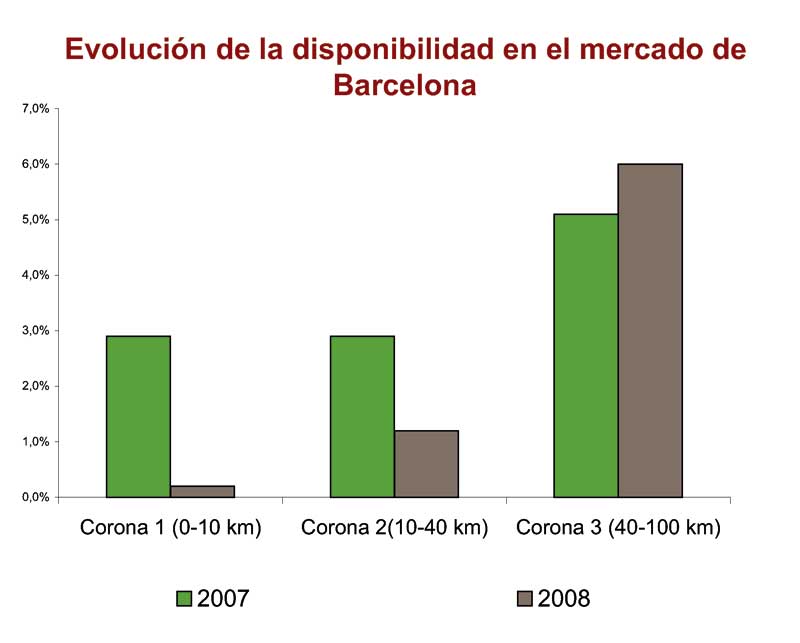

En cuanto a la oferta, el espacio logístico inmediatamente disponible representa un 3,01 por ciento del parque total, lo que supone 128.750 metros cuadrados. La reducida tasa de vacío imposibilita barajar varias alternativas de ubicación y por lo tanto de negociación. Como alternativa, la falta de suelo se suple con la expansión a nuevas zonas que distan 60-70 kilómetros de la Ciudad Condal en todos los sentidos. Se promueven nuevas actuaciones en La Selva (Norte), en Vila-Rodona (Sur) o bien en el Bages (Oeste). En general, la oferta se basa en promociones de carácter privado, aunque la iniciativa pública promueve las principales actuaciones logísticas (ZAL, Consorci Zona Franca, CIM Vallès) a distancias inferiores a 40 kilómetros de Barcelona.

Asimismo, el elevado precio en la primera corona y la falta de suelo dificulta a las empresas privadas desarrollar nueva oferta de calidad cerca de la ciudad. Además, algunos municipios (Montmeló, Santa Perpètua de la Mogoda, Polinyà o Mollet) les niegan las licencias de implantaciones de naves logísticas por no colapsar las carreteras.

Para satisfacer la demanda, la iniciativa privada ha procurado promover diversos parques logísticos en la tercera corona, cuya tasa de disponibilidad alcanza casi un 6 por ciento. Estas plataformas cumplen con las modernas especificaciones de las empresas internacionales y pretenden competir en precio con las de otras áreas del país. Por esto, la logística de largo recorrido está asumiendo mayor importancia.

La oferta futura está ya muy comprometida

Buena parte de la oferta futura en la primera corona pertenece a ampliaciones de parques ya existentes pero muy potentes mientras haya suelo disponible. Las plataformas más importantes son la ZAL y el Parc Logístic, donde se prevé que saldrán unos 400.000 metros cuadrados hasta 2010. Sin embargo, de los 100.000 metros cuadrados que la ZAL ha incorporado al stock durante 2007 no queda nada libre. Incluso parte de la oferta en construcción se encuentra comprometida también por empresas como Decathlon que ocupará 50.000 metros cuadrados. A medida que nos alejamos de la Ciudad Condal, el incremento de proyectos de naves logísticas en desarrollo es mayor, así como la presencia de la oferta privada. En el Vallès Oriental cabe destacar la zona AP7 Norte por la promoción de Llinars Park de 100.000 metros cuadrados, de los cuales casi la mitad están comprometidos. El área del Penedès concentrará unos 150.000 metros cuadrados repartidos entre las actuaciones de Granada Penedès, Vilafranca y Sant Sadurní, a parte de 130.000 metros cuadrados en la Bisbal. A 100 kilómetros de Barcelona encontramos proyectos en construcción en la zona de Tarragona (200.000 metros cuadrados), Girona (130.000 metros cuadrados) o Bages (300.000 metros cuadrados).

Se espera que la oferta futura de calidad a partir de 40 kilómetros de Barcelona cubra la demanda existente y dinamice el mercado logístico. Los precios más asequibles en la segunda y la tercera corona, la mejora de las comunicaciones y la entrada en funcionamiento de los Centros Integrados de Mercancías (CIM) en Tarragona, Girona y Figueres motivarán el desplazamiento de empresas a estas zonas.

Las zonas de influencia del área metropolitana de Barcelona

La distribución de naves logísticas en el mercado de Cataluña, se puede dividir en tres coronas radiales respecto a su distancia a Barcelona. La primera corona se extiende hasta el kilómetro 10, en el área de influencia del puerto y aeropuerto. En esta corona destacan la Zona Franca, La ZAL, Mas Blau y Sant Boi. La actividad básica está orientada hacia tareas de paquetería y pequeña distribución, así como el almacenaje de mercaderías del puerto de Barcelona. La segunda corona viene definida por una distancia de entre 10 y 40 kilómetros de la Ciudad Condal. En la zona se localizan áreas en el eje de la A2, hasta Martorell, y en la AP7 hasta Granollers, donde destaca el CIM del Vallès. La actividad en esta zona está orientada hacia la paquetería, recepción logística y distribución al área metropolitana de Barcelona. La logística de largo recorrido está situada en la tercera corona (40 a 100 kilómetros de la ciudad). La AP7 vertebra el eje litoral que alcanza a Girona por el Norte y a Tarragona por el Sur. El tramo de la AP2 hasta Valls integra el eje interior, llegando hasta Lérida.

Valencia confirma su crecimiento en el sector logístico

La demanda de instalaciones logísticas en la zona de Valencia sigue siendo importante respeto al año anterior. Se observa un aumento de la demanda, principalmente debido a los procesos de unificación y optimización que han experimentado varios operadores. Aún así, la escasa oferta disponible de calidad marca un volumen de contratación inferior a la demanda. La demanda de operadores logísticos se reparte entre operadores que se quieren implantar por primera vez en Valencia, y los que quieren una ampliación o mejora de sus instalaciones actuales.

Debido a sus excelentes comunicaciones, el entorno del eje A3 sigue siendo el más demandado para primeras implantaciones, mientras que la Zona Sur concentra empresas que quieren ampliar su nave. Se observa un aumento importante de las demandas en la Zona Sur, justificado por sus menores rentas y por el aumento del precio del suelo en la Zona Centro. Su ubicación es privilegiada para las empresas relacionadas con el sector portuario, así como operadores que transportan mercancías a las provincias de Alicante y Murcia. Por su proximidad a la ciudad de Valencia destacan las poblaciones de Paiporta, Picaña, Paterna y Xirivella como las zonas más demandas por las empresas de paquetería.

Por tamaño, los módulos logísticos más demandados oscilan entre 2.000 y 4.000 metros cuadrados de superficie cubierta.

No obstante, en el último año la demanda en torno a 8.000 metros cuadrados, e incluso de mayor superficie, ha aumentado. Esta tipología de demandas nace mayoritariamente de empresas de distribución que desean desarrollar su actividad logística propia, operadores que buscan su primera implantación o desean reagrupar sus diferentes instalaciones.

La demanda de naves de mayor tamaño está ligada al interés por proyectos llave en mano, ya que el demandante es más exigente en relación a la calidad de sus instalaciones y por la dificultad de localizar instalaciones construidas de gran superficie.

En cuanto a la oferta, la mayor parte del parque logístico valenciano existente está anticuado y obsoleto. No sólo se necesita un producto de mayor calidad, sino una oferta adaptada a las necesidades de las empresas para desarrollar una actividad logística. En consecuencia, el producto llave en mano tiene gran aceptación por los operadores logísticos que necesitan naves de mayor tamaño y calidad. Sin embargo, la escasez de suelo a precio asequible y el plazo de construcción dificulta la realización de este tipo de operación. Por eso, a iniciativa de la Generalitat Valenciana se está desarrollando en Ribarroja La Ciudad del transporte que cuenta con más de 900.000 metros cuadrados de suelo público.

Actualmente, observamos una oferta disponible insuficiente que no llega a satisfacer la demanda actual. Esto se debe básicamente a la falta de rotación de las instalaciones ya existentes y al plazo de entrega de los proyectos logísticos que se encuentran todavía en construcción. No obstante, la entrega del Parque logístico Valencia Sur Logistics en Sollana, ha aliviado un poco la tensión entre la oferta y la demanda en la Zona Sur con la incorporación de más de 26.000 metros cuadrados. La realización de este tipo de proyectos, a riesgo, es cada vez más habitual en el mercado valenciano ya que ofrece al operador una ocupación casi inmediata.

Más de la mitad del stock logístico de Valencia se concentra en el término de Ribarroja (Zona Centro). En esta zona los índices de ocupación son elevados, sobre todo en importantes polígonos como los de Manises, Ribarroja y Paterna que cuentan con un alto nivel de absorción de la oferta disponible.

El nivel de ocupación de la Zona Sur también es elevado por la influencia que provoca la Factoria Ford, su cercanía al Puerto y la mejora de las comunicaciones, que hacen esta zona muy atractiva para las actividades relacionadas con el transporte intermodal. Se observa un aumento de los proyectos logísticos en el término de Picassent, que se está convirtiendo en una alternativa a Ribarroja. Por el contrario, la Zona Norte no se caracteriza como una zona logística importante, ya que el stock de naves logísticas es escasa. La mayoría de las instalaciones se reparten entre el polígono del Mediterráneo en Albuixech-Massalfassar y el polígono Moncada III, donde la tasa de desocupación es casi inexistente. No obstante se prevé un aumento importante de la oferta con la inyección de más de 300.000 metros cuadrados de suelo dedicados al sector logístico en Parc Sagunt.

El mercado de Valencia por zonas

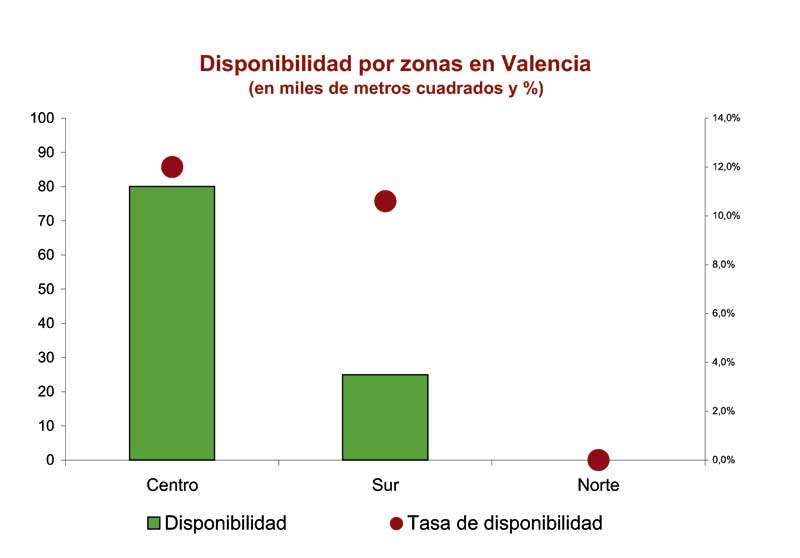

El mercado logístico valenciano se divide en tres áreas. La Zona Centro se encuentra en la intersección de las carreteras dirección a Madrid (A3), Alicante y Barcelona (A7-Bypass). La mayor parte de la actividad logística se concentra en la población de Ribarroja, donde se encuentra el 65 por ciento del stock logístico de la zona de influencia de Valencia. En cuanto a la Zona Sur, la denominada Pista de Silla y principalmente el área de influencia de Almussafes (Sollana, Picassent, etc.), se está convirtiendo en una alternativa a Ribarroja. Esta zona dispone de 25 por ciento del stock logístico censado. La Zona Norte, el área con menor actividad logística, cuenta con el 10 por ciento del stock logístico total. Sin embargo, existen productos relevantes, especialmente en polígonos como el polígono del Mediterráneo en Albuixech y el polígono Moncada III.

En el futuro se prevé la salida al mercado de importantes proyectos logísticos en Valencia

Destaca un aumento de los desarrollos de proyectos logísticos en el mercado valenciano tales como la ZAL (Zona de Actuación Logística), el Prologis Park Massalavés, el futuro desarrollo de más de 19.000 metros cuadrados de nave en el polígono de la Coma en Picassent y la promoción de una plataforma logística de 44.000 metros cuadrados en Ribarroja. Estos proyectos no se tienen en cuenta para la contabilización de la oferta ya que se encuentran en fase de construcción y supondrán una inyección importante durante el 2008.

En un plazo de dos años, el desarrollo de nuevos proyectos tales como los parques logísticos ubicados en Vallada, Massalavés y Cheste contribuirán a intentar equilibrar la oferta y demanda. Se espera la llegada de promotores nacionales e internacionales que ya han empezado a buscar ubicaciones para la promoción de plataformas logística.

En Sevilla predomina el mercado industrial

El municipio de Sevilla se caracteriza por una oferta más industrial que logística. Sin embargo, los usos puramente logísticos se concentran principalmente en la Zona Sur; en el polígono La Isla y la ZAL del Puerto de Sevilla. En general, los sectores a los que pertenecen los demandantes de este tipo de naves cada vez más solicitadas, son almacenaje, servicios, fabricación y transformación, construcción y distribución.

En la Zona Norte también se puede encontrar productos como el polígono El Esparragal en el que se han ubicado empresas no comerciales que anteriormente estaban ubicadas en zonas más integradas en el tejido urbano. Existe poca disponibilidad de naves logísticas debido a la escasa oferta actual presente en el mercado, pero como consecuencia de los futuros desarrollos que saldrán al mercado próximamente, se producirá un equilibrio entre la oferta y la demanda.

De cara al futuro, en Sevilla y su área metropolitana se registran alrededor de 5.000.000 metros cuadrados de desarrollos industriales y logísticos previstos para los próximos 3 años, de los cuales, aproximadamente 3.000.000 metros cuadrados corresponden a proyectos logísticos.

En la Zona Norte, el parque logístico de Carmona, con 600.000 metros cuadrados, tiene prevista su apertura a lo largo del año. En la Zona Sur, lo más importante es la ampliación para los próximos 2-3 años del polígono La Isla, con 1.500.000 metros cuadrados adicionales a los aproximadamente 2.500.000 metros cuadrados ya disponibles.

En la Zona Este, destacar la ampliación del CTM de Sevilla (600.000 metros cuadrados) y el CTM Alcalá (800.000 metros cuadrados). Y, en el Centro, la 3ª fase de la ZAL del Puerto de Sevilla.

Zaragoza apuesta fuerte por el sector logístico

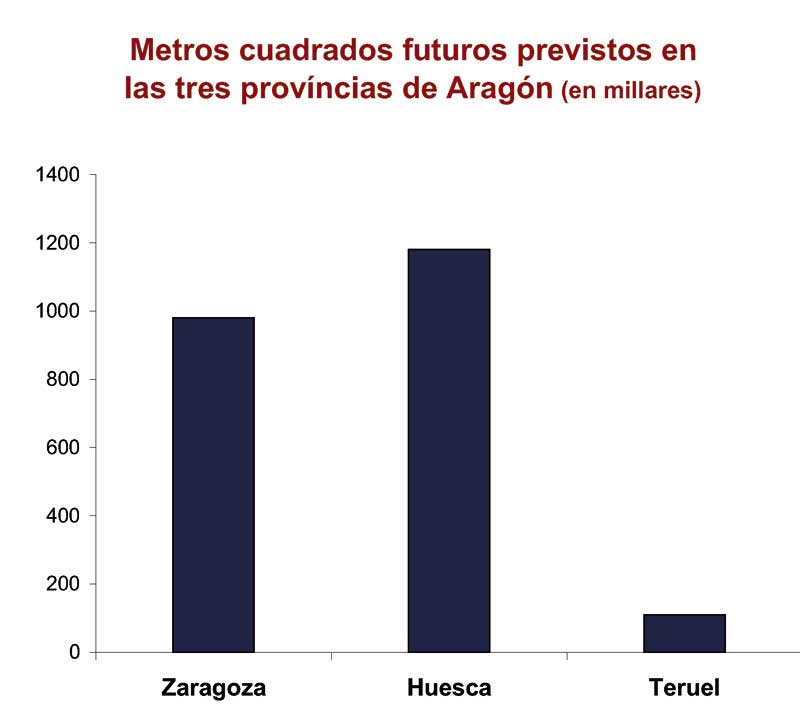

La Comunidad Autónoma de Aragón ha impulsado el sector logístico con cuatro plataformas logísticas: Pla-Za, Pla-Hus, Pla-Tea y Pla-Fraga. Zaragoza, con su localización estratégica entre Barcelona y Madrid, se posiciona como alternativa para los operadores gracias a buenas infraestructuras y precios más económicos. La celebración de la Expo este año en la capital aragonesa y los grandes desarrollos previstos en la comunidad muestran el dinamismo de la misma para atraer empresas y capitales.

Por otra parte, la oferta logística de Zaragoza se localiza en todos los ejes de la ciudad. Al norte, Mercazaragoza agrupa las empresas de distribución de la ciudad. Al este, en Empresarium se puede encontrar empresas dedicadas a la fabricación. Al sur/suroeste, Centrovía y Pla-Za ofrecen espacios para todo tipo de actividades (almacenaje, escaparate, transporte ) y por fi n el PTR López-Soriano tiene como objetivo agrupar empresas de transformación de residuos. Todos estos desarrollos harán que el mercado logístico zaragozano llegue a convertirse en una de las mayores plataformas logísticas de Europa. A nivel de disponibilidad, se puede encontrar una gran variedad de productos debido al gran tamaño de los últimos desarrollos. Los operadores tienen todavía la posibilidad de adquirir naves a medida y con precios accesibles.

En cuanto a la demanda, en los últimos años, varias empresas se han instalado en Zaragoza. El Pla-Za tenía ya como inquilino grandes grupos como Eroski, Volvo, DHL, Porcelanosa, Imaginarium o Inditex. En los últimos meses, también se han apuntado al Parque empresas como Miralbueno, International Leisure Development o BSH.

")