El sector inmobiliario no residencial mantiene tipo ante la desaceleración del ciclo económico

2 de octubre de 2007

En cuanto al sector inmobiliario español, puede decirse que ha entrado en una nueva fase del ciclo económico, ya que continúa perdiendo impulso el ritmo de crecimiento del precio de la vivienda en más de 4 puntos porcentuales respecto al año anterior así como el número de visados de vivienda de obra nueva. Aún así, podrían registrarse incrementos del 7,0 por ciento. Esto irá acompañado por una ligera desaceleración en el crédito a los hogares para la adquisición de vivienda así como para algunas compañías, ya que el sector financiero se volverá más exigente a la hora de analizar operaciones.

Pero este incremento en los tipos no afectará de forma importante a la actividad constructora y promotora en el segmento no residencial (oficinas, industrial y logística, hotelero, etc.), debido al retardo con que absorbe el sector estos incrementos y al buen momento de la actividad inmobiliaria no residencial.

La Comunidad de Madrid desarrolla un Plan de Infraestructuras Logísticas

El crecimiento de la economía supone también el aumento del consumo en grandes superficies, lo que hace resaltar todo lo relacionado con las actividades empresariales de la logística. Las principales características que pueden atraer al negocio de la distribución y el almacenaje se resumen en una ubicación especial (con óptimas infraestructuras) que permita optimizar tiempos de distribución gracias a empresas especializadas que absorban la parte de negocio de distribución.

Para ello, la Comunidad de Madrid ha desarrollado un nuevo Plan de Infraestructuras Logísticas que contempla lo anteriormente citado, además de incorporar como alternativa todos los medios de transportes posibles, especialmente el ferrocarril como alternativa al transporte por carretera, aprovechar sinergias en las diferentes actividades económicas de las empresas y sectores, desarrollar un sistema logístico integrado (Cluster) y maximizar así la ubicación estratégica central de Madrid.

Las claves del Plan se basan en la intermodalidad, precios del suelo asequibles a dichas actividades y consolidación de las dos áreas de mayor peso A-2 y A-4.

El Plan estima una demanda potencial de unos 800.000 metros cuadrados para los próximos 12 años en una superficie total de unos 7.500.000 metros cuadrados de parcela neta. Su idea principal es la de descongestionar el centro de las ciudades y abrir un amplio abanico a zonas más alejadas pero bien comunicadas.

La demanda de espacios inmobiliarios destinados a actividades logísticas sigue activo, principalmente los espacios comprendidos entre los 10.000 y los 35.000 metros cuadrados construidos y los dos ejes principales son la A-2 y la A-4, sin despreciar el entorno de la A-3, dada la importancia que está recobrando Valencia y su Puerto. En cuanto a la tipología de producto, los almacenes tipo silo hasta 16 metros de altura se inician como alternativa a los sistemas tradicionales de almacenaje, debido a al escasez de suelo.

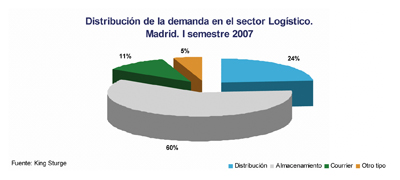

La distribución en el mercado de Madrid en porcentaje de absorción es:

La existencia de producto con una disponibilidad casi inmediata hace que la construcción de plataformas bajo la modalidad de llave en mano en alquiler sea la figura más demandada en la actualidad. Además, la falta de oferta de producto está potenciando la compra de almacenes bajo la modalidad de riesgo inmobiliario.

Respecto a la oferta, cabe decir que se ha visto aumentada ligeramente respecto a los datos disponibles a finales del 2006.

Según estimaciones de King Sturge, la disponibilidad inmediata en la actualidad puede rondar los 154.000 metros cuadrados con los principales centros logísticos ubicados en el entorno de la A-2 (Barajas, Coslada, San Fernando de Henares, Torrejón de Ardoz, , Alcalá y Azuqueca de Henares, etc.), además de la A-4 (Getafe, Pinto, Valdemoro y Seseña). Y como nuevos emplazamientos destacan Meco, Torija, Yunquera y Fontanar en la A-4 y Ontígola y Noblejas en el entorno de la A-4.

La oferta futura se sigue centrando en la salida, en cuatro años, de unos 4.263.000 metros cuadrados de suelo, entre las poblaciones de San Fernando de Henares, ampliación de la zona de carga del Aeropuerto de Madrid-Barajas, Torrejón de Ardoz, Daganzo, Meco, Azuqueca de Henares, Alovera, Cabanillas del campo y Torija en el ámbito de la A-2 y Sigüenza, Tarancón en la A-3 y Valdemoro, Ontígola y Noblezas en la A-4. En particular destacan los 136.000 metros cuadrados del Prologis Tarancón (Cuenca), de los cuales 40.000 estarán disponibles a principios del 2008 y cuya comercialización llevará a cabo King sturge en co-exclusiva.

La oferta sigue sin cubrir la demanda en el mercado logístico de Barcelona

Las principales áreas logísticas actuales en Barcelona son la la Zona Franca, la ZAL, el aeropuerto y Baix Llobregat fundamentalmente, aunque también se pueden encontrar ubicaciones en el entorno de la zona del Vallès, tanto occidental como oriental. Dada la escasez de producto en la zona más próxima a la ciudad, cada vez se localiza un mayor número de operaciones de nuevas promociones de proyectos logísticos a distancias situadas en la corona de los 60-70 kilómetros.

En 2008 se prevé la entrada en funcionamiento de nuevos proyectos en desarrollo tanto de iniciativa privada como pública (Generalitat), promovida a través de la Sociedad Pública empresarial Cimalsa. En estos proyectos futuros la estimación de metros cuadrados podría alcanzar el millón.

En cuanto a la demanda, sigue activa y con tendencia alcista, con clara preferencia por el arrendamiento frente a la compra. Sin embargo, la oferta es escasa, prácticamente nula, en zonas próximas a la ciudad condal (puerto y aeropuerto) debido a su limitación geográfica. Ello la obliga a abrirse hacia el sur (Tarragona) y hacia el norte (Girona). En esta zona precisamente, la disponibilidad actual existente se distribuye entre los 18.000 metros cuadrados en Celrà, a dos kilómetros aproximadamente de la salida de Gerona Norte y 12.000 metros cuadrados en Fogars de La Selva (La Selva), con una excelente conexión a la autopista AP-7.

En la actualidad existen nuevos proyectos en desarrollo de urbanización de polígonos, sobre todo en la zona sur de Cataluña, por ejemplo en Vila-rodona (Tarragona), donde ya está en marcha la construcción de un parque logístico que contará con una superficie construida de unos 110.000 metros cuadrados aproximadamente, así como también en Polígono Industrial del Plà de Santa María (Valls), con una superficie de unos 50.000 metros cuadrados de suelo para construir 30.500 metros cuadrados de techo.

Buena parte de la oferta futura se ubicará en poblaciones más alejadas de la ciudad, otorgando así una oportunidad a generar valor y puestos de trabajos para estos municipios. Destacan los próximo proyectos de Abrera y Llinars del Vallés, donde la oferta puede superar los 120.000 metros cuadrados.

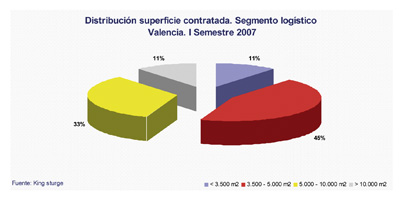

Valencia apuesta por renovar su mercado de plataformas logísticas

Valencia y sus alrededores comienzan a ocupar un puesto importante en el mercado logístico español y con ello la parte inmobiliaria. Se considera como un centro logístico de suma importancia dada la ubicación al mar Mediterráneo y su proximidad relativa a la capital española. Es una plaza bien ubicada, formando un triángulo básico junto con Barcelona y Madrid para el intercambio de mercancías. Pero continúan los desajustes entre oferta y demanda desde hace años, principalmente por la falta de oferta. La solución a esta carencia sería la realización de nuevos proyectos con financiación y/o inversión pública y privada, cosa que desde este año se empieza a producir de una forma notable con distintos proyectos en curso. El gobierno de la comunidad Valenciana ha previsto ampliar la superficie mediante la urbanización de nuevas áreas para posteriormente comercializarlas a los operadores.

Además, y puesto que las plataformas y naves logísticas existentes carecen no cumplen con los requisitos demandados por los operadores, se hace evidente la necesidad de construir naves a las necesidades y normativas actuales. Estas nuevas plataformas ya se están empezando a proyectar, con lo que a partir de finales de 2007 y durante el 2008 existirá producto de calidad y parques logísticos de alto nivel, destacando las plataformas multicliente.

Valencia se consolida como potencia logística para inversores y grandes operadores, por lo que desde la consultora consideran de suma importancia que las autoridades cedan terrenos para estos fines, ya que la demanda actual es fuerte y potencialmente está en incremento.

Como proyectos futuros a desarrollar a corto plazo destacan los más del millón y medio de metros cuadrados que se repartirán entre Riba-Roja (55.000 metros cuadrados), Torrente (34.500 metros cuadrados) Massalavés (40.000 y 140.000 metros cuadrados), Sollana (25.000 metros cuadrados), Picassent (30.000 metros cuadrados), Cheste (90.000 metros cuadrados), Vallada (1.000.000 metros cuadrados) y Lliria (22.000 metros cuadrados).

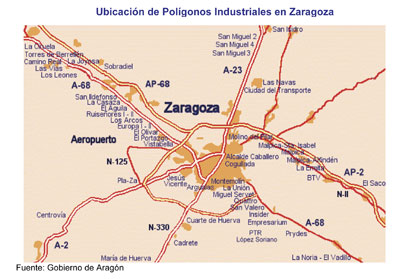

La Expo 2008 impulsa el mercado logístico de Zaragoza y el Valle del Ebro

Dada la importancia que está adquiriendo el Valle del Ebro y en particular la ciudad de Zaragoza con motivo de la celebración de la Exposición Internacional en 2008, en el informe de King Sturge se analiza el mercado junto con los datos básicos de su estructura económica y de la situación del mercado industrial y logístico de la ciudad.

Los principales sectores productivos afectados por este evento serán el sector servicios, en particular de no mercado, como el inmobiliario no residencial, donde las expectativas de generar negocio son muy positivas. Respecto a la oferta de nuevos emplazamientos de la ciudad destacan el parque Empresarium, con una superficie total de unos 3,5 millones de metros cuadrados (con unos 1,5 de ellos ya ocupados); el Parque Empresarial Parque Norte, de 215.000 metros cuadrados; el Parque Tecnológico de Reciclado López Soriano, que ocupa 8,35 metros cuadrados de los que 450.000 están ocupados; y la Plataforma Logística de Zaragoza, Plaza, que cuenta con una superficie total de unos 12,8 millones de metros cuadrados, de los cuales están ocupados 3,3 millones de metros cuadrados aproximadamente.

El conjunto de estas nuevas actuaciones representa el 75,6 por ciento del stock total.

")