King Sturge analiza los mercados industriales de Madrid, Barcelona y Valencia

La consultora internacional King Sturge ha presentado su último análisis sobre los mercados industriales de Madrid, Barcelona y Valencia

Según el informe, la política económica de la región pretende continuar con su modelo de mercado que beneficie a todos los sectores productivos y genere empleo (el PIB alcanzará en 2006 una cifra de cerca del 4 por ciento,contando ya con 10 años de continuada expansión de su economía).

Por sectores, la estructura productiva de la Comunidad se reparte entre el 76 por ciento de los servicios, el 1 por ciento para la industria de la construcción, el 12, 8 para la industria y el 0,2 sobrante lo alberga el sector primario. Entre el sector servicios, los negocios que más metros han absorbido para espacios de oficinas han sido finanzas, inversión, servicios a empresas, tecnológicas, comunicaciones e informática, según se desprende del informe de oficinas elaborado también por King Sturge.

Áreas y tipología de producto

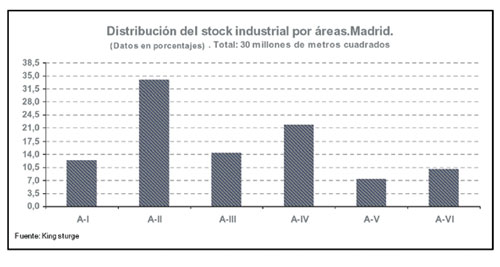

En el caso de Madrid y según la clasificación elaborada por la consultora, las grandes áreas industriales podrían distribuirse, por ejemplo:

• MADRID CAPITAL Vicálvaro, Vallecas y Villaverde

• A 1. BURGOS Alcobendas, San Sebastián de los Reyes y Algete

• A 2. BARCELONA Coslada, San Fernando de Henares, Alcalá de Henares (Daganzo), Azuqueca de Henares, Alovera y Cabanillas del Campo.

• A 3. VALENCIA Rivas Vaciamadrid y Arganda del Rey.

• A 4. ANDALUCÍA Getafe, Pinto y Valdemoro.

• A 5. EXTREMADURA Alcorcón y Móstoles.

• N - 401. TOLEDO Leganés, Fuenlabrada e Illescas.

• N - 607. COLMENAR Colmenar Viejo

Para Madrid se estima un stock de espacio industrial construido de unos 30 millones de metros cuadrados, repartidos por los ejes geográficos especificados entes según el siguiente gráfico:

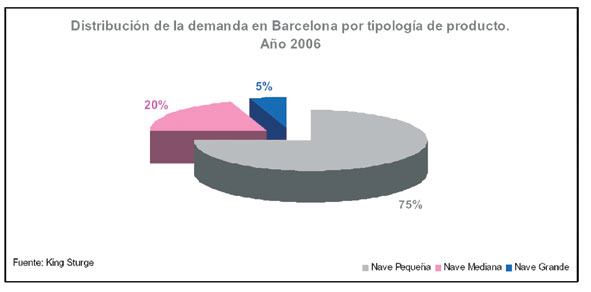

En cuanto a tipo de producto, se pueden distinguir tres categorías en función del espacio ocupado:

• Mini-nave: Hasta 300 metros cuadrados.

• Nave Pequeña: Entre los 300 y los 1.000 metros cuadra- dos.

• Nave Mediana: Entre los 1.000 y los 3.000 metros cua- drados.

• Nave Grande: Más de 3.000 metros cuadrados.

En cada área se pueden encontrar naves de todos los tamaños, pero particularmente en los ejes donde el desarrollo industrial es más reciente, las naves son más modernas y con características constructoras adaptabas a normativa. Donde se pueden localizar producto más antiguo es en la

Demanda

La absorción total, tanto en compra como en régimen de alquiler se mantiene notablemente al alza y su estimación es que se han superado los 2,7 millones de metros cuadrados en el 2006. Aún así, la demanda de pequeñas superficies podría verse mermada respecto a la absorción de ejercicios anteriores. Además, la subida de los tipos de interés, la permanencia de esta tendencia a medio plazo y el incremento de los precios podría enfriar ligeramente el ritmo de avance de este producto.

Por otra parte, el segmento de medianas se caracteriza por la escasez de producto de calidad y la falta de suelo finalista apropiado para desarrollar esta construcción. Es difícil comprar o alquilar superficies medianas y la opción más acertada para este tipo de superficie es el llamado “Llave en Mano”, a realizar por el promotor.

Los grandes espacios cuentan con los mismos problemas que las medianas sobre todo para el desarrollo de actividades de transportes y almacenaje. Estas empresas optan por salir hacia radios de unos 70 kilómetros, donde agrupan sus terminales con el fin de ahorrar costes y ganar en operatividad. Allí el suelo es más barato, existe más superficie disponible y se encuentran en el ámbito de una autovía o autopista.

Por actividades se puede decir que entorno el 36 por ciento se destina a negocios de Pymes, el 58 por ciento a actividades logísticas de distribución y almacenaje y el resto a actividades comerciales.

Oferta

La oferta futura se centrará en la A-II y la A-IV junto a sus radiales y parte de la A-42, gran vía que circunvalará desde la A-VI hasta la A-III, pasando por la A-V y la A-IV, según proyecto. Con la estimación de metros disponibles, la tasa de disponibilidad de espacios industriales aptos para el desarrollo de una actividad económica ha descendido hasta el 2,6 por ciento, lo que supone un descenso respecto del año anterior de prácticamente el 19 por ciento.

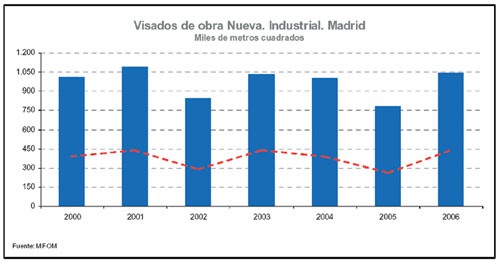

La evolución de los visados de obra nueva destinado a usos industriales es:

Rentas y Precios

Este incremento suave se ha producido en todas las zonas con rentas máximas a 12 euros el metro cuadrado mes, en la zona de Fuencarral, donde el suelo está muy caro, o en el polígono de las Mercedes a 11 euros.

Los precios de venta de naves oscilan como máximos entre los 2.300 y los 2.400 euros/metros cuadrados en Alcobendas y Rivas, respectivamente. En la zona sur de la ciudad destacan los 1.500 euros/metros cuadrados de Getafe, Alcorcón, Leganés y Parla, alcanzando algunas mini-naves los 1.800 euros.

BARCELONA

Así, King Sturge prevé que, como en todas las plazas, a medida que se vaya consolidando la evolución de los tipos de interés en los mercados financieros, como anticipo de la política monetaria del Banco Central Europeo, el binomio compra-alquiler se irá equilibrando. “Mientras que la coyuntura económica mantenga la misma tendencia, la absorción de mini-naves por parte de negocios pequeños y medianos se mantendrá fuerte, haciendo que las rentas y precios se incrementen hasta un 15 por ciento a lo largo del 2007”.

Por otra parte, la conclusión del estudio es que los proyectos futuros se ubicarán próximos a vías de alta ocupación, con buenas infraestructuras, destacando el producto de “llave en mano”. Asimismo, afirma que se producirá a corto y medio plazo, al igual que en Madrid, la transformación de antiguos polígonos en nuevas instalaciones próximas al centro de la ciudad.

“El Producto Interior Bruto (PIB) de Catalunya en el 2006 ha reflejado una tasa de crecimiento interanual cercana al 4 por ciento, considerándose el mejor de los últimos cinco años, de manera que se mantiene el ciclo expansivo para el 2007”.

Por sectores, el informe destaca la recuperación del sector industrial con un incremento en el nivel de producción del 1,4 por ciento para el 2006, mientras que la actividad constructora y los servicios han arrojado tasas de crecimiento del 5,6 y del 4 por ciento respectivamente.

El informe destaca que el segmento inmobiliario industrial en Barcelona y alrededores cuenta con el problema de la limitación geográfica: por una parte el mar y por la otra la montaña. Ello comporta que demandantes de grandes superficies busquen localizaciones en áreas próximas como Tarragona.

Demanda

El producto por excelencia más demandado son las mini-naves, tanto a nivel de inversor privado, como por pequeños negocios, en particular los espacios de menos de 1.500 metros cuadrados, dado que el entramado empresarial de nuestro país está constituido en más del 95 por ciento, por Pymes.

El principal problema de este segmento sigue siendo el desequilibrio entre oferta y demanda. El nivel de demanda industrial en el área metropolitana de Barcelona continúa con su tendencia alcista, a pesar de la elevada escasez de suelo finalista para este uso, obligando a las empresas a salir a distancias más alejadas del centro, en torno a los 60 - 70 kilómetros y optando por la modalidad de compra más que de alquiler

Oferta

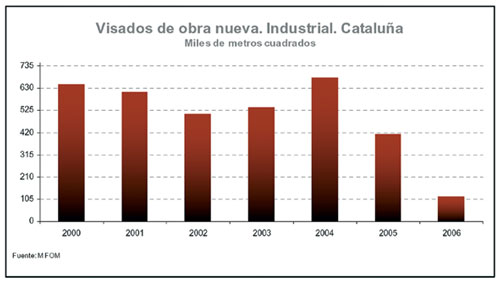

Actualmente se pueden localizar promociones de naves de obra nueva en el área metropolitana pero a precios desorbitados. Los futuros proyectos a desarrollar suelen dilatarse en el tiempo hasta obtener la licencia de inicio de obras, después de esto el ritmo de construcción es más rápido, durando las promociones una media de 11 a 14 meses.

En este sentido, King Sturge apunta que las nuevas áreas a consolidar para usos industrial y logístico se encuentran en el Corredor de la AP-7, dirección sur, como la zona del Penedès y Tarragona. En dirección norte se localizan áreas como el Vallés Oriental y La Selva. Y en la comarca del Anoia se prevén nuevos desarrollos consecuencia de la mejora del trazado y del firme de la A-2.

Como nuevos desarrollos se destacan Prologis Park Penedés en Santa Oliva, Santa María Park en Vallès Oriental y la ampliación del Parc Logistic en la Zona Franca.

Además la empresa pública Cimalsa ha anunciado la construcción próxima de una plataforma logística de más de un millón de metros cuadrados en el Baix Penedés y estará en funcionamiento previsiblemente en el 2008.

En Reus se han iniciado las obras del polígono Parc Tecnològic del Camp (segunda fase) con 40 ha en la Riera del Molinet y con un techo de construcción de 274.539 metros cuadrados.

Rentas y Precios

Respecto a precios de venta de naves industriales, en las zonas anteriores los precios rondan los 2.000 euros/metros cuadrados/mes, siendo las más bajas las de la zona del Bages, donde se encuentran en la zona de los 650 euros/metros cuadrados/mes.

VALENCIA

Los más importantes desarrollos se ubican en la zona de Ribarroja, además de la zona sur con cuatro desarrollos cercanos al puerto y la zona ZAL. Desde King Sturge destacan además la provincia de Castellón, con suelo para edificar y un área a tener en cuenta.

Según su estudio, la situación económica en Valencia acompaña las perspectivas de crecimiento del segmento industrial y logístico en la ciudad, contando con 5 parques logísticos y un notable interés en la construcción de promociones de obra nueva de mini-naves.

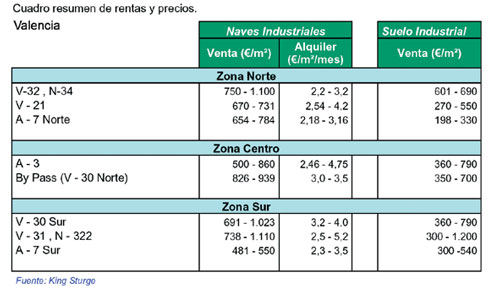

En esta zona King Sturge distingue tres áreas de trabajo:

Zona Norte V-32, N-34, V-21 y A-7 norte)

Zona Centro A-3 y el By Pass (V-30 norte)

Zona Sur V-30 sur, V-31, N-322 y A-7 Sur

En cuanto a los precios, las rentas de alquiler no sobrepasan en ninguna zona los 5,5 euros/metros cuadrados/mes y se encuentran en la zona sur en la V-31 y N-322. En la venta, los precios oscilan entre los 481 y los 1.110 euros/metros cuadrados.

")