Análisis de Atisreal sobre mercado industrial de Sevilla

El informe incluye las previsiones del mercado así como el comportamiento de los precios.

La delegación de Sevilla de la consultora internacional

Atisreal analiza, en su informe anual de la zona referente al 2005, el mercado industrial existente, aportando datos tanto sobre las tendencias y las previsiones como del comportamiento de los precios según el área.

Así, distinguen entre la Zona Sur, la Este, Norte y Oeste, cada una con un estudio sobre los precios de alquiler, venta y los polígonos de la zona.

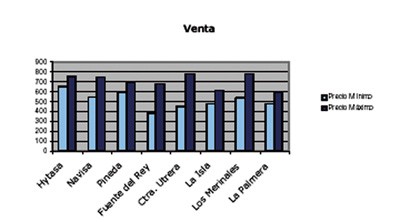

En la ZONA SUR, el precio del alquiler de polígonos como Hytasa, Navisa, Fuente del Rey, La Isla, Los Merinales o La Palmera entre otros se sitúa entre los 1,8 y los 3,6 euros/m2/mes como precios mínimos y los 3,3 y 5,0 euros/m2/mes de máximo, lo que supone un incremento respecto al ejercicio anterior del 0% en algunos casos pero hasta del 27,27 % en el polígono Navisa (otros incrementos se sitúan alrededor del 3 y 5%). En cuanto a la venta, los precios más bajos que se piden son entre 390 y 660 euros/m2 según el polígono, mientras en Hytasa o Los Merinales el m2 puede costar hasta 760 y 780 euros/m2 como máximo.

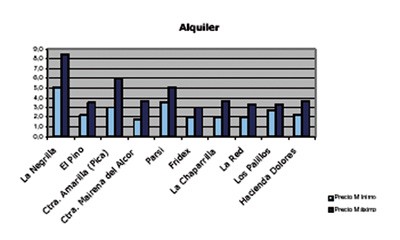

La ZONA ESTE está formada por los polígonos La Negrilla, El Pino, Crta. Amarilla (Pica), Crta. Mairena del Alcor, Parsi, Fridex, La Chaparrilla, La Red, Los Palillos y Hacienda Dolores. En dichos polígonos, el alquiler puede costar entre 1,8 y 8,4 euros/m2/mes como precios mínimos y máximos. En cuanto a la venta, La Chaparrilla es el más bajo con un precio de 400 euros/m2 de mínima y 500 euros/m2 como máximo, mientras que en La Negrilla, el precio mínimo es de 1.110 euros/m2 y el máximo de 1.680 euros/m2, lo que supone un incremento respecto al año anterior de más de 33%. Los demás polígonos se mueven entre 450 euros/m2 como mínimo y 600-900 euros/m2 de máxima, excepto la Crta. Amarilla que llega a los 1.700 euros/m2 como precio más alto. En general, los incrementos durante el 2005 fueron de entre el 1 y el 10/15%, con las excepciones también de Crta. Amarilla (29,21%) y el PI Parsi (con un 26,19% más). En esta zona existe una clara diferencia entre los precios más bajos y los más altos de un mismo polígono, abarcando las más diversas necesidades de espacio y precio.

En cuanto a la ZONA NORTE, donde se ubican los polígonos de La Algaba, San Jerónimo, Estrella del Sur, Store y Calonge, éstos dos últimos son los que incrementaron más los precios de alquiler respecto al ejercicio del 2004 (con aumentos del 10 y el 11%), situándose entre 4,0/5,8 euros/m2/mes de mínima y 5,0 y 6,5 euros/m2/mes como máximo respectivamente. El resto de polígonos no sufrieron ninguna variación en sus precios, con valores entre 2,0 y 6,5 euros/m2/mes. En cambio, en lo que respecta a la venta, los polígonos que detectaron mayor incrementos fueros La Algaba y Estrella del Sur, con aumentos del 28 y el 17,5 % en cada caso. En esta zona, los precios de venta se sitúan entre los 500 euros/m2 como mínimo y los 1.280 euros/m2 de precio máximo, según el polígono.

Finalmente, la ZONA OESTE incluye los polígonos de Los Llanos, Navexpo, Los Girasoles, El Manchón, Pibo A-49, Pisa y Guadalquivir. En el mercado de alquiler, el precio mínimo de la zona se sitúa en los 2,7 euros/m2/mes de Los Llanos, mientras que el máximo son 7,0 euros/m2/mes en el PI Pisa. En cuanto a incrementos respecto al 2004, el polígono que más ha aumentado los precios de alquiler es Pibo A-49, cuyo m2 cuesta un 14,5% más que el año anterior, mientras que los demás han crecido entorno al 3, 4 ó 5%. En venta, Los Girasoles es el PI que más ha crecido en cuanto a precio, que se sitúa entre los 450 y los 600 euros/m2 como mínimo y máximo, lo que supone un 9,5 % más. Los demás polígonos se sitúan alrededor de los 360 y 500 euros/m2 como mínimo y los 550 y 800 como precio máximo.

Por otra parte, y como novedad con relación a ejercicios anteriores, en el informe de 2005 de la Delegación de Sevilla hay una breve referencia al complicado mercado del Suelo en general. Durante el ejercicio del 2004 dicha delegación implantó el Departamento de Suelo en Costa, pensando en Andalucía y en el Uso Residencial, para que, complementado al Departamento de Suelo ya operativo, de respuesta a la demanda detectada en esa zona. Con la implementación de esa línea de negocio esta Delegación constata que los ritmos de venta y, consecuentemente los precios, se han estabilizado (que no estancado) en la Costa de Sol, mientras que ha surgido un gran interés y demanda en otras zonas del litoral (Almería, Litoral cercano al Estrecho y Huelva).

Por otro lado, las operaciones en las que ha intervenido Atisreal Sevilla en esta ciudad y su Área Metropolitana permiten afirmar que el mercado del suelo residencial está muy activo, motivado lógicamente por el nuevo PGMOU de Sevilla y otros municipios de la corona metropolitana. Esa actividad, sin embargo, se transmite en operaciones en las que la cautela en los precios es importante, motivado por las incertidumbres que se plantean sobre el mercado de la vivienda en general. En cuanto al uso terciario en general, se constata una cada vez mayor preocupación de los propietarios/promotores de suelo de plantear proyectos adaptados/demandados por el mercado de acuerdo con las tendencias globales a nivel nacional e internacional (Parques Empresariales, edificaciones inteligentes, desarrollos comerciales complejos, etc.).

")