En su análisis del sector industrial de 2004 detecta un crecimimiento en precio y demanda.

En su análisis del mercado industrial de 2004, la consultora inmobiliaria DTZ detectó un crecimiento significativo experimentado en el mercado industrial de Madrid, tanto en precios como en demanda.

En su análisis del mercado industrial de 2004, la consultora inmobiliaria DTZ detectó un crecimiento significativo experimentado en el mercado industrial de Madrid, tanto en precios como en demanda. Según la inmobiliaria, los precios de alquiler y venta en general han aumentado considerablemente mientras que la demanda logística ha sido más dinámica y robusta que en otros periodos. Las empresas de distribución y almacenaje de productos de consumo están demandando crecientemente superficie industrial convencional, dada la buena marcha del comercio minorista en la región de Madrid. Como alternativa a alquilar o adquirir naves adicionales, las empresas también han subcontratado una mayor proporción de funciones logísticas y de distribución a operadores especializados, lo cual ha repercutido sobre la demanda de espacio logístico. En el informe se destaca también que el pasado ejercicio se caracterizó por el aumento de los precios de venta, tanto de naves como terrenos industriales, a causa del aumento de la demanda. Actualmente hay escasez de naves en venta, especialmente de tamaño medio y pequeño, y de terrenos para promociones. Los precios de alquiler han registrado subidas menores, dada la importante demanda de naves en compra.

Por actividades dentro del sector industrial español, las de mayor crecimiento en 2004 han sido la construcción, los muebles y el vidrio y los sectores menos favorecidos han sido el textil, el papel y los metales. El empleo en el sector industrial ha descendiendo un 1,3% en 2004, aunque el sector servicios, que incluye actividades logísticas como distribución, transporte y almacenaje ha crecido un 3,25%.

Perspectivas

Tras el análisis del comportamiento del sector, DTZ prevé que la demanda industrial en Madrid seguirá fuerte, dadas las buenas perspectivas para el sector y el crecimiento económico de la región, aunque a causa de los precios elevados, parte de la actual demanda podría desplazarse más lejos de la capital. Esto será el caso especialmente para las grandes empresas nacionales de distribución y fabricación, ya que las ventajas económicas ofrecidas por los distintos ayuntamientos de Castilla - La Mancha supera con creces el aumento en la distancia con la capital. La compra de naves y terrenos industriales por parte de usuarios e inversores crecerá, con lo que se espera que los precios vayan incrementando a lo largo del año. En cuanto a los precios de alquiler, se prevé una moderación en el crecimiento de los mismos ya que la oferta aumentará considerablemente. En cuanto al mercado logístico, 2005 será otro buen año para el sector. Para poder cumplir con las exigencias en materia medioambiental, las empresas españolas tendrán que dedicar más recursos al denominado Logística Inversa o logística del reciclaje, que supondrá a su vez más oportunidades de negocio para los operadores especializados.

En su informe, DTZ concluye que la demanda industrial en la Comunidad de Madrid sigue concentrándose en naves pequeñas y medianas con superficies de entre 300 y 1.500 m2. Los usos más frecuentes de estas mininaves son el almacenaje de productos de consumo, y pequeños talleres o imprentas. Según la consultora, y dados los bajos tipos de interés y los reducidos costes de financiación, muchos usuarios pequeños se han animado a por comprar naves, en vez de alquilar, mientras que la inversión de empresas familiares en naves también ha aumentado debido a la facilidad de financiación y las buenas perspectivas de revalorización. Precisamente, una parte importante de naves de reciente construcción son adquiridas por inversores, que las ponen inmediatamente en alquiler, mientras que las naves más antiguas suelen ser adquiridas por empresas para uso propio.

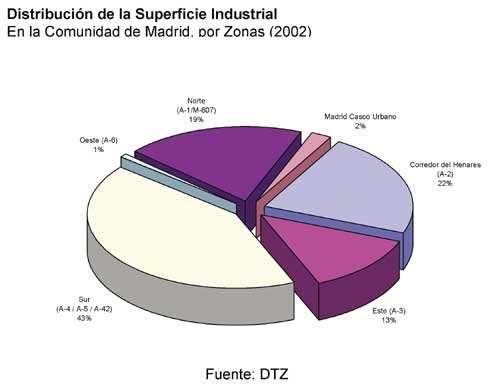

En cuanto a la oferta industrial, en la región de Madrid se concentra en el sur y al este de la capital y las principales zonas industriales son la A-2 (municipios del Corredor del Henares) y las carreteras A-4, A-5 y la A-42 (Getafe, Móstoles o Fuenlabrada). La zona sur y noreste de la capital reúne mas del 65% de la superficie industrial mientras que la zona Este (A-3 Madrid-Valencia) concentra el 13% de la oferta industrial. Actualmente existe un buen número de iniciativas urbanísticas en la Comunidad de Madrid que aumentará la oferta de suelo industrial de la región en los próximos años. De un total de 10 millones de m2 edificables previstos, casi la mitad de la superficie (46%) corresponde a iniciativas públicas como Arpegio (empresa de gestión de suelo e infraestructuras de la Comunidad) o del Imade (Instituto Madrileño de Desarrollo) junto con ayuntamientos locales. El restante 54% corresponde a iniciativas privadas a través de una junta de compensación, lideradas en muchos casos por un promotor. Por zonas geográficas, el 53% de los desarrollos corresponden a la zona sur o sureste, y el 20% a la zona este (Corredor del Henares). En este sentido, los desarrollos más importantes por superficie edificable son Leganés Tecnológico, una actuación mixta con usos industrial y terciario que supondrá 1,3 millones de m2 aproximadamente, y La Atalayuela, situado en el barrio madrileño de Vallecas. De todos los desarrollos en marcha, los más avanzados en el proceso urbanístico son La Dehesa en Madrid, la primera fase de Carpetania en Getafe, y la ampliación de la Ciudad del Automóvil en Leganés, todos ellos en fase de urbanización.

Sin embargo, DTZ también detecta que, a pesar de que estos desarrollos cubrirán previsiblemente las necesidades de suelo industrial de la Comunidad, algunos municipios de Castilla La-Mancha limítrofes con Madrid (principalmente de Guadalajara y Toledo) siguen representando una alternativa interesante para promotores industriales, por razones de precio, incentivos, mayor agilidad urbanística y buenas infraestructuras.

En cuanto a promociones, la oferta de naves industriales en alquiler en la región es buena, pero existe escasez de naves en venta, especialmente de superficies entre 2.000 y 3.000 m2, y de cualquier tamaño en localidades cercanas a la capital. También es el caso del suelo finalista en venta, que escasea en toda la Comunidad.

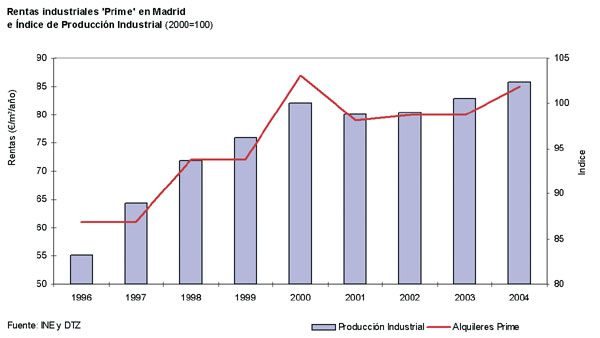

En lo que se refiere a precios, en 2004 han subido de forma considerable, tanto alquileres como precios de venta. Las mayores subidas se han registrado en los precios de terrenos industriales, que han aumentado un 17% en el año 2004. Algo menor ha sido el crecimiento de precios de naves (12% anual) y los precios de alquiler (10%) aunque en ciertos municipios se han registrado subidas extraordinarias. Los alquileres más altos se registran actualmente en polígonos del casco urbano de Madrid como Simancas (120 euros/m2/ año) y Fuencarral (110 euros/m2/año) aunque son poco representativos del nivel de precios general, debido a su situación en zonas del interior de Madrid, con calificación urbanística semi-industrial (50% oficinas, 50% industrial). Los precios de naves prime en las mejores zonas, con buena comunicación y accesos, normalmente para uso logístico, se encuentran entre 80 y 90 euros/m2 y año. Los alquileres más económicos se dan en municipios como Loeches (45 euros/m2/año) y en zonas limítrofes entre las provincias de Madrid y Guadalajara.

En cuanto a precios de venta, los niveles más altos se encuentran en Alcobendas y San Sebastián de los Reyes (A-1) donde las naves pueden alcanzar los 1.600 euros/m2. Ello es debido al carácter comercial de la zona, y la configuración de las naves como nave escaparate, destinadas en su mayoría a la venta al por menor. En el casco urbano de Madrid también se registran unos precios altos. Por ejemplo en Simancas (Julián Camarillo) el precio máximo es de 1.500 euros/m2, mientras que en Las Mercedes (este) y Vallecas (sur) los precios alcanzan los 1.200 euros/m2. En municipios como Móstoles (A-5) y Coslada (A-2) los precios pueden alcanzar los 1.380 euros/m2. Durante 2004, las subidas más importantes de precios han tenido lugar en Torrejón de Ardoz (35%), San Fernando de Henares (30%) y Coslada (20%) sobre la A-2, y en Móstoles (35%) y Villaviciosa de Odón (20%) sobre la A-5. Sin embargo, la media de crecimiento de precios de las distintas zonas fue del 12% durante 2004.

Los precios de terrenos industriales también han subido considerablemente en el último año. En especial en Loeches y Daganzo (40%), Coslada (50%) y Torres de la Alameda (55%) aunque la media de crecimiento para las distintas zonas es del 17%. El caso de los terrenos es significativo, debido a la influencia sobre sus precios del mercado residencial. El suelo residencial se ha revalorizado enormemente en los últimos 3 años, y esto ha repercutido sobre el suelo industrial, que en muchos casos es adquirido para ser recalificado a residencial.

Los precios son altos sobre todo en el casco urbano donde el suelo puede alcanzar los 1.200 a 1.500 euros/m2 (caso de Fuencarral y Simancas).

Por lo que concierne al sector logístico, DTZ destaca que la importancia de España como centro de distribución para la región mediterránea y América Latina está teniendo influencia en la evolución del sector logístico, que ha crecido en los últimos años con la llegada de operadores extranjeros al mercado español. Las mismas autoridades han reconocido la importancia del sector para el desarrollo económico, por lo que existen numerosas actuaciones en puertos marítimos (Zonas de Actividades Logísticas en Barcelona y Valencia), mejoras en el Puerto Seco de Madrid (Coslada) y ampliaciones de aeropuertos internacionales como Madrid Barajas y Barcelona El Prat. En cuanto al gasto en funciones logísticas, al sector industrial español aún le queda mucho recorrido para alcanzar la proporción de servicios logísticos subcontratados a terceros, que en varios países de la Unión Europea ronda el 30%. La subcontratación logística es más frecuente y extendida en los países del centro de Europa, que en las regiones periféricas. En España la tasa de subcontratación es del 23% y en Italia del 16% (datos de 2002).

Así, según DTZ es previsible que las empresas españolas aumenten progresivamente la subcontratación de servicios de distribución, a empresas especializadas que puedan proporcionarles mayor eficiencia a menor coste, acceso a nuevos mercados y servicios añadidos como tratamiento informático. Actualmente las empresas que más subcontratan servicios logísticos son los fabricantes de productos de consumo, en especial productos informáticos, mientras que las empresas que menos subcontratan son el sector del automóvil, sector químico y el comercio minorista de grandes superficies.

En cambio, en lo que concierne a la demanda de espacio logístico, durante 2004 se ha mantenido estable. Las empresas que han contratado espacio durante el año pasado han sido mayoritariamente los operadores logísticos. Las empresas de distribución, dada la buena evolución del consumo privado en la región, también han demandado más espacio.

Respecto a la oferta existente, los parques logísticos de la Comunidad de Madrid están repartidos principalmente por la carretera A-2 Madrid Barcelona, en los municipios de San Fernando de Henares, Camarma de Esteruelas y Azuqueca de Henares (éste en la provincia de Guadalajara). Hacia el sur existen varias promociones de naves logísticas, las más importantes en Getafe y Ciempozuelos. La disponibilidad de naves en alquiler ha sido menor durante el año 2004, por la demanda sólida y las pocas promociones logísticas en la región. Y los precios de alquiler en las naves logísticas han crecido ligeramente durante el pasado año, un 6% hasta los 85 euros/m2 y año (para los centros prime en Coslada).

Responsable: Interempresas Media, S.L.U. Finalidades: Suscripción a nuestra(s) newsletter(s). Gestión de cuenta de usuario. Envío de emails relacionados con la misma o relativos a intereses similares o asociados.Conservación: mientras dure la relación con Ud., o mientras sea necesario para llevar a cabo las finalidades especificadasCesión: Los datos pueden cederse a otras empresas del grupo por motivos de gestión interna.Derechos: Acceso, rectificación, oposición, supresión, portabilidad, limitación del tratatamiento y decisiones automatizadas: contacte con nuestro DPD. Si considera que el tratamiento no se ajusta a la normativa vigente, puede presentar reclamación ante la AEPD. Más información: Política de Protección de Datos

"La inmologística se ha reinventado para responder a estos nuevos desafíos que se presentan por parte de la sociedad actual y sus cambiantes hábitos de consumo"

"Desde Mountpark estamos firmemente comprometidos con la sostenibilidad y tenemos el deber de ofrecer a nuestros clientes activos logísticos que sean respetuosos con el medioambiente"

"La digitalización está desempeñando un papel crucial en la evolución y mejora de las operaciones relacionadas con la construcción y alquiler de naves industriales"

")