Informe industrial Aguirre Newman

Disminuye un 33,5% la superficie industrial en Cataluña

Según el informe de la consultora los precios de alquiler se mantienen y los de venta suben ligeramente

Durante el año 2004 el mercado industrial de Cataluña ha recibido una nueva oferta de naves industriales que ha sumado 180.000 m2 de superficie, un volumen muy inferior (hasta un 63% menos) al del año anterior, según se desprende del informe sobre el mercado industrial en Cataluña, elaborado por la consultora Aguirre Newman.

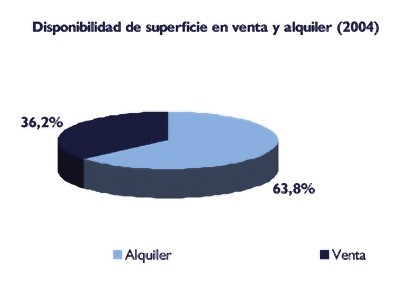

Según el documento, la absorción también ha disminuido durante los últimos doce meses un 13%, pero se ha asimilado el 35% de la oferta inicial del año. Como resultado, la superficie disponible de nueva oferta ha quedado establecida en 116.000 m2, y la superficie industrial total de la región ha disminuido un 33,5%. Asimismo, la reactivación de la demanda y la destacada disminución de la nueva oferta han conducido a un importante retroceso de la superficie industrial disponible en Cataluña durante 2004, según el estudio sobre este segmento inmobiliario elaborado por el grupo consultor inmobiliario Aguirre Newman. Los alquileres se han mantenido en valores muy similares a los de 2003 y los precios de venta se han incrementado de forma moderada.

Los resultados indican que las áreas industriales de Girona, Tarragona y Lérida se consolidan, en parte por las dificultades de encontrar suelo finalista en el área metropolitana de Barcelona, mientras que la liquidez y la falta de producto de calidad dominan el mercado de inversión.

La demanda de suelo y naves aumentó un 6% respecto al 2003

El informe también detalla que los precios de alquiler han mostrado un comportamiento estable en términos generales, con suaves subidas que han oscilado entre el 1% de Tarragona y el 5% de Girona. Los de venta, por su parte, han derivado al alza, aunque las subidas han sido inferiores que en los ejercicios 2002 y 2003. En la región metropolitana de Barcelona, los precios medios de venta se han incrementado un 5%. La demanda, por su parte, se ha mostrado más activa durante 2004, especialmente en el primer semestre del año. Las peticiones recibidas de naves y suelo han aumentado un 6% respecto a 2003. Los productos más solicitados han sido las naves inferiores a 1.000 metros cuadrados, preferiblemente en alquiler, y el suelo industrial de más de 5.000 metros cuadrados. Por sectores de actividad, las empresas logísticas son las mayores demandantes.

Las empresas pertenecientes a los sectores Nuevas Tecnologías, Comercial Escaparate y Fabricación, en embargo, han rebajado el volumen de peticiones. En el mercado industrial catalán también se detecta la insatisfacción de una parte de la demanda, la falta de correspondencia entre el producto disponible y el demandado. De hecho, pocas promociones se dirigen hacia las pymes que, sin embargo, constituyen el grueso de la demanda industrial de la región.

Éstas suelen solicitar naves pequeñas (de entre 500 y 1.000 m2) generalmente para su compra, un producto prácticamente inexistente en la cartera de los promotores. Si apenas existen promociones de superficie inferior a 500 m2 que satisfagan la demanda de la pymes, tampoco las hay de entre 1.000 y 2.500 m2, lo que supone, en la práctica, una barrera a la entrada de multinacionales. Al igual que en años anteriores, la oferta de suelo industrial finalista durante 2004 ha sido escasa y, previsiblemente, éste será el principal problema de este segmento inmobiliario también en 2005. La creciente necesidad de suelo residencial alrededor de las ciudades, especialmente en la región metropolitana de Barcelona, contribuye a que escasean las calificaciones industriales. Es también uno de los motivos por los que se consolidan las áreas industriales de las provincias de Girona, Tarragona y Lleida.

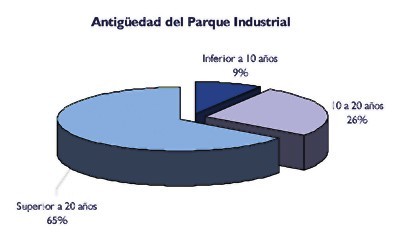

Por su parte, en el mercado de inversión existe una gran liquidez. Los fondos de inversión, nacionales e internacionales, buscan un producto industrial poco abundante: de calidad medio-alta y ocupación casi total. La demanda, ante la falta de producto logístico, se dirige al mercado de naves de producción, especialmente si lo activos son reconvertibles hacia otros usos. Se ha registrado un incremento de las operaciones de sale & leaseback. Durante los últimos años se ha observado un cambio en la tipología de las naves industriales en desarrollo que responde al incremento de la actividad logística y la nueva estructura de la economía, con menos peso industrial y más protagonismo del sector servicios. Ahora se demandan, y se promueven, naves más modernas y mejor comunicadas. No obstante, en general, el parque industrial catalán está formado mayoritariamente por naves de pequeño tamaño, de más de 20 años y ubicadas en polígonos tradicionales de fabricación o manufactureros.

El futuro de Cataluña dependerá de la evolución de Valencia y Zaragoza como zonas emergentes

El futuro del mercado industrial de Cataluña está condicionado, en opinión de Aguirre Newman, por el posicionamiento de las ciudades de Valencia y Zaragoza como zonas industriales emergentes y muy competitivas, la escasez de suelo industrial en la región y el pequeño margen de beneficio del sector logístico, que supone un freno al posible crecimiento de los precios en este segmento inmobiliario.

La región metropolitana de Barcelona es la quinta región industrial europea y el motor económico de Cataluña, y supera al resto de regiones españolas en cuanto a la diversificación de las actividades económicas que aloja. Barcelona dispone del 58% del suelo industrial catalán y presenta un alto nivel de especialización, con un claro predominio de las pymes.

")