La racionalización y desinversión de los activos inmobiliarios de entidades financieras, claves en 2012

27 de marzo de 2012

Según Eduardo Fernández-Cuesta, presidente de CBRE España, la clave para la reactivación del sector pasa por la necesaria racionalización del patrimonio inmobiliario de las entidades financieras. Las medidas que desde el Ejecutivo se han planteado son la senda a seguir pero, sin duda, aún queda trabajo por hacer. Fernández-Cuesta destaca que el proceso de restructuración del sistema financiero es el camino a seguir para devolver la confianza y la credibilidad al sector.

El 95% de los encuestados señala que las Administraciones Públicas no son rigurosas a la hora de optimizar sus inmuebles. Para Fernández-Cuesta, la principal labor de las Administraciones durante este año debe ser la reducción del gasto, para ello, es necesario llevar a cabo una optimización y gestión de recursos y espacios.

Casi todos los directivos consultados coinciden en que la reactivación del sector empezará por la absorción de superficies. Más de la mitad esperan que en 2012 se absorban tantas superficies o alguna más que el año pasado en todos los segmentos excepto en inmuebles logísticos, donde el porcentaje se queda en el 47%. Las oficinas céntricas, con un 76% y los hoteles, con un 70%, están en cabeza. Lo mismo les sucede en precios de alquiler y venta.

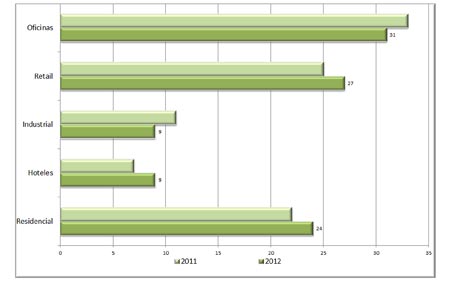

En cuanto a la inversión, se continuará la tendencia iniciada en 2011 y serán los sectores de oficinas (31%) y retail (27%) los que mayor porcentaje reciban. Seguidos de cerca por el residencial con un 24%.

En el gráfico se observa un ligero cambio de tendencia en cuanto a los principales inversores del mercado inmobiliario. Mientras que en 2011 los más activos fueron los family offices, un 53% de los directivos consultados prevén que sean los fondos oportunistas los que tomen el relevo, seguidos por los family offices con un 20% y los inversores institucionales con un 13%.

")