La industria alimentaria y las marcas low-cost generan la mayor parte de la demanda industrial en Europa

6 de julio de 2009

Ante el panorama económico actual, las alternativas de los usuarios pasan por minimizar los gastos en sus instalaciones, renegociar los valores actuales de sus alquileres aunque implique una prolongación del periodo de arrendamiento, reducir sus unidades de producción e intentan subarrendar parte de sus espacios, o trasladarse a ubicaciones más baratas.

Los distribuidores están actualmente reestructurando la cadena de suministro para asegurarse beneficios, lo que provoca la consolidación y optimización de centros de distribución. Para centrarse en su negocio, los fabricantes tenderán a externalizar las funciones de distribución. La demanda de espacio provendrá por lo tanto principalmente de los operadores logísticos. Las cadenas de distribución se concentrarán de nuevo en torno a un consumo basado en los sectores low-cost. La tasa de disponibilidad se incrementará aunque de manera razonable, porque no se incorporará un volumen significativo de nuevos desarrollos a lo largo de 2009. En cuanto a la disponibilidad, la obsolescencia del stock actual podría incluso ralentizar aún más la demanda en determinadas localizaciones.

Las rentas estarán bajo presión hasta al menos finales de año, aunque no se espera que sufran una fuerte caída, ya que la disponibilidad no saturará los mercados europeos. De media, las rentas prime descenderán un 6% y las rentas secundarias un 7%. Prácticamente todos los países experimentarán una evolución de las rentas prime estable o negativa, con la excepción de Polonia y Portugal. La actividad inversora, por su parte, se mantendrá limitada debido principalmente al acceso restringido a la financiación.

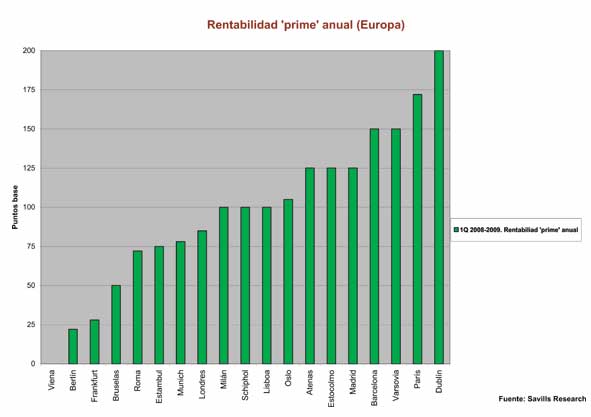

Para hacer frente a estas condiciones extremadamente difíciles, se prevé que algunos fabricantes opten por la venta de sus activos inmobiliarios (operaciones denominadas sale & leaseback) con el objetivo de obtener liquidez, de modo que aparecerán en el mercado buenas oportunidades de inversión. Las rentabilidades mantendrán la tendencia alcista hasta finales de año, especialmente en producto secundario.

Reino Unido, un 10% más de disponibilidad y Francia, un 50% menos de absorción

La absorción en 2008 en el Reino Unido alcanzó 1.400.000 metros cuadrados. La mayoría de las transacciones se cerraron a principios de año. Para 2009, se espera que la absorción descienda un tercio y que la caída de las rentas alcance un 10%. Durante el primer trimestre de 2009, la disponibilidad se ha incrementado un 10% en comparación con el mismo periodo del pasado año y se sitúa ahora en siete millones de metros cuadrados. Se prevé que la oferta aumente aún más a lo largo del año. Las rentabilidades prime alcanzaron 7,5% a finales de 2008, representando un crecimiento de 150 puntos básicos a lo largo del año. Entre enero y mayo de 2009, los niveles se han mantenido estables, entre 7,5 y 8%.

En Francia, el mercado industrial descendió significativamente durante el primer trimestre del año. La absorción alcanzó los 350.000 metros cuadrados a finales de marzo de 2009, representando un descenso en torno a un 50% en comparación con el mismo periodo del pasado año. Las rentabilidades en zona prime se incrementaron 170 puntos básicos hasta alcanzar un 8% durante el último año.

En España, venden las compañías nacionales y compran los fondos internacionales

El entorno económico desfavorable afecta también al sector industrial español. El descenso en el ritmo de la demanda ha motivado un incremento en la disponibilidad de espacios industriales, sobre todo en los segmentos de naves pequeñas y medianas. La incertidumbre a corto plazo está retrasando las negociaciones o la toma de decisiones. Otro factor a tener en cuenta es la falta de liquidez del mercado y las estrictas condiciones de acceso al crédito, que han paralizado las intenciones de compra de pequeños inversores o usuarios. En el ámbito logístico, el recorte en el consumo se está dejando sentir en el número de operaciones de grandes superficies. En este caso, los operadores están analizando minuciosamente las ubicaciones estratégicas con el objeto de optimizar recursos, tiempos, etc.

En el apartado de inversión, los fondos internacionales toman el protagonismo en la parte del comprador mientras que son compañías nacionales las que realizan las ventas. Los compradores buscan operaciones fáciles y con riesgo controlado, es decir, con buena ubicación (en la primera o segunda corona de los principales núcleos logísticos) y con contratos de más de cinco años. Producto con contratos inferiores a cinco años apenas tiene comprador, o la penalización vía precio es muy significativa.

Las rentabilidades continúan creciendo y podrían alcanzarse niveles de dos dígitos en localizaciones secundarias o en plataformas con contratos cortos.

Las rentas, con presión a la baja. Los usuarios buscan el modo de limitar los gastos y los propietarios están dispuestos a recortes con contratos largos.

")