Valencia se perfila como uno de los núcleos logísticos más importantes

15 de febrero 2008

Organizado en 5 grupos de contenidos (coyuntura general del mercado y conclusiones, descripción del mercado, infraestructuras y servicios, la demanda y los precios), incluye también información cuantitativa y cualitativa que debería ayudar a dar respuesta a preguntas como.

¿Qué volumen de nuevos desarrollos saldrán en los próximos años?

¿Cuáles serán las zonas que presenten mayor volumen de nueva oferta?

¿Qué tipologías de usuarios son los que están mostrando un mayor protagonismo?

¿Qué nivel de precios presenta el mercado industrial-logístico?

¿Cuál será el impacto de la nueva oferta en el stock disponible?

¿Qué caracteriza a la demanda actual del mercado?

La coyuntura del mercado en general

Respecto al comportamiento del segmento industrial, Aguirre apunta que, si bien es cierto que no ha presentado de forma histórica una correlación directa con el segmento residencial, es uno de los indicadores clave de la confianza empresarial. Y con relación al mercado de suelo, tanto en Valencia como en su área de influencia, el informe destaca la existencia de disponibilidad de producto finalista, especialmente en las zonas más alejadas de las áreas metropolitanas. Del mismo modo, prevé que a medio plazo salgan al mercado nuevos desarrollos que supondrán nuevas alternativas para el inversor, lo que puede propiciar un aumento en los márgenes de negociación de los precios de suelo en determinadas zonas.

No obstante, el interés por el suelo industrial y logístico ha sido patente en 2007 en los mercados principales de España, y se ha agudizado especialmente con la llegada de nuevos promotores tradicionalmente no industriales, sobre todo de origen residencial. Estos promotores e inversores han visto en este sector una alternativa de diversificación estable. Sin embargo, el número de operaciones no está siendo el esperado debido a la tradicional carestía de suelo finalista y a que el escaso producto existente mantiene unos precios muy elevados sin margen de negociación hasta la fecha. Este efecto se ha visto agravado recientemente con la crisis financiera y la dificultad para conseguir financiación para llevar a cabo promociones inmobiliarias.

Los nuevos desarrollos industriales tienen cada vez más en cuenta las necesidades específicas de la actividad logística (accesos y comunicaciones, parámetros urbanísticos, configuración y tamaños de las parcelas resultantes etc.). Las zonas más consolidadas tienden a sustituir la actividad industrial tradicional por otras de tipología más terciaria, como la industria escaparate o la mininave.

Asimismo, la presión de la demanda, que se ha visto obligada a implantarse en zonas más alejadas de la capital, ha logrado consolidar un desarrollo industrial alejado en 30 kilómetros, de la corona valenciana, con una cada vez más importante presencia del sector logístico.

El suelo industrial bruto en Valencia

- la Zona Norte, situada en el norte del área metropolitana de Valencia, comprendiendo los municipios de Alboraia, Albuxeich, Massalfassar, Moncada, Naquera y Puzol.

- la Zona Centro, que comprende los municipios de Alaquás, Aldaia, Chirivella, Manises, Paterna, Quart de Poblet, Ribarroja, San Antonio de Benageber y Torrent.

- la Zona Sur, donde se encuentran los municipios de Albal, Alcásser, Alfafar, Almussafes, Beniparrel Catarroja, Horno de Alcedo, Massanassa, Paiporta, Picaña, Picassent, Sedavi, Silla y Sollana.

- la Zona Exterior, que comprende todo el anillo de CV-50, el segundo by-pass de Valencia. Los polígonos más representativos de la zona exterior son ubicados en los municipios Alginet, Chiva, Montserrat y Villamarchante.

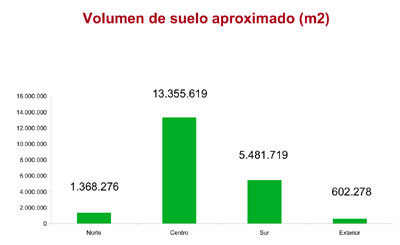

Al analizar la distribución de los polígonos por zonas, destaca la zona Centro ya que en ella se concentran el mayor número de polígonos, con un total de 41, mientras que en las zonas Norte y Exterior es donde se han localizado una menor cantidad de polígonos.

Concretamente, la Zona Centro es la zona con el volumen de suelo bruto y neto más elevado, donde destaca el municipio de Ribarroja, con la mayor superficie de suelo bruto, de más de 5 millones de metros cuadrados. También destaca la zona industrial de Paterna, con una superficie que supera los 4 millones de metros cuadrados.

Asimismo, la consultora remarca que la superficie neta media corresponde a aproximadamente el 60 por ciento de la superficie bruta existente en el conjunto del área industrial de Valencia. Dicha diferencia, entre superficie bruta y superficie neta, es la superficie ocupada por las zonas dotacionales, servicios e infraestructuras existentes en los polígonos.

La tasa de suelo desocupado

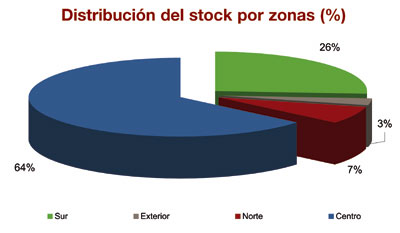

En general los valores de disponibilidad son tolerables, según la conclusión de la consultora. En este sentido, apunta que las empresas están comenzando a manifestar su interés por las zonas exteriores como una alternativa de ubicación, incentivado por la menor disponibilidad y el enaltecimiento de los precios en las zonas Centro y Sur. Además, el alto nivel de disponibilidad en la Zona Exterior se produce por el gran desarrollo industrial. Así, esta zona se encuentra en pleno proceso de expansión y desarrollo debido al cambio del suelo en terciario.

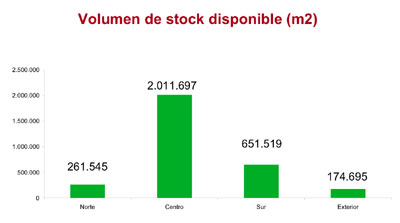

Como se puede apreciar en la tabla Volumen de stock disponible, la Zona Centro es la que mayor superficie disponible posee. Esta zona, junto con la Sur, está totalmente consolida y desarrollada, en parte gracias a su excelente red de comunicaciones y transporte comercial con el puerto de Valencia.

La Zona Norte, sin embargo, cuenta con escasa superficie disponible, debido tanto a la existencia de gran tradición agrícola como a la escasez de buenas comunicaciones.

Tipología de producto

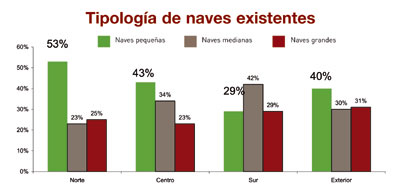

En la Zona Centro predominan las naves grandes y medianas mientras que en la Zona Sur predominan las naves medianas. En cuanto a la Zona Norte predominan las naves pequeñas.

Analizando la existencia de naves logísticas en los polígonos industriales, la consultora destaca que en la zona Norte y en la zona Exterior existe una escasa oferta de naves logísticas.

La Zona Centro, es el lugar donde mayor concentración de naves con posibilidades logísticas existe.

Las localidades de Ribarroja y Paterna, zona Centro, es el eje de ubicación con mayor presencia de naves logísticas. Otros polígonos con naves logísticas se encuentran situados en las localidades de Picaña, Picassent y Alcásser en la zona Sur. El 7 por ciento de polígonos logísticos en la zona Norte corresponde al polígono industrial Mediterráneo en Massalfassar.

El tamaño importa, si hay que comprar

Con la clasificación según el tamaño, el informe observa ciertas pautas de comportamiento en cuanto a su demanda. Así, la compra se concentra preferiblemente en las naves pequeñas. En caso de alquiler siempre se alquila a corto plazo y no más de cinco años. Hay una alta rotación en alquiler de este tipo de naves y una baja rotación en compra. En las naves medianas en cambio, el nivel de compra y alquiler es similar. Finalmente, las naves grandes están ocupadas por empresas grandes y empresas multinacionales. Normalmente son naves con características especificas o de llave en mano. Es también bastante común alquilar espacios industriales de esta tipología.

Las empresas ubicadas dentro de los polígonos consolidados valoran la posibilidad de rentabilizar sus activos, ya sea vendiendo o realizando arrendamientos para poder así adquirir suelo donde posicionar sus nuevas instalaciones o directamente comprar naves ya consolidadas pero más económicas. En 2007 la consultora ha observado un incremento en la demanda de naves logísticas.

En las Zonas Centro y Sur además, Aguirre Newman detecta una clara consolidación a la vez que observa una mayor demanda de la Zona Exterior: debido a la terciarización de la Zona Centro junto a Valencia, la zona Exterior es cada vez más atractiva. La razón principal es su óptimo precio y la excelente comunicación con Valencia. En las zonas cercanas a Valencia las zonas industriales están muy consolidadas, por lo que existe una gran escasez de suelo industrial. Debido a esto, los nuevos desarrollos se están alejando cada vez más de la capital e incluyen unas mejores prestaciones y se adecuan a la demanda real y potencial.

A partir del segundo trimestre de 2007 la comercialización de nuevos desarrollos ha sufrido una ralentización debido a la situación de incertidumbre que existe en el mercado actual.

Valencia se consolida como un importante núcleo logístico

Respecto al desarrollo de nuevos proyectos, cabe destacar aquellos que presentan un componente logístico. Aguirre Newman ha localizado nuevos proyectos en Vallada, Cheste, Ribarroja, Alcásser y Picassent. En total se entregarán 246.000 metros cuadrados de superficie logística durante los próximos dos años.

Por otro lado, se detecta que las empresas tienden a una mayor cualificación y prefieren los proyectos llave en mano. El componente logístico, por su parte, va cobrando importancia, motivada por la mejora de las comunicaciones en el entorno. La oferta por su parte sigue estando protagonizada por naves pequeñas-medianas en alquiler, aunque se observa un aumento de promociones de naves medianas-grandes , logísticas y semilogísticas en venta. Y, aunque en general, los polígonos en general de Valencia están bien comunicados por carretera, la consultora detecta una limitada oferta de servicios y transporte público.

La Comunidad de Valencia está considerada como un centro logístico sumamente importante, gracias a su relativa proximidad con Madrid y a su ubicación estratégica dentro del mar Mediterráneo. En este sentido, Aguirre Newman apunta que Valencia goza de un gran potencial de crecimiento logístico, basado en el aumento de la población y la convergencia con niveles de desarrollo europeos.

La localidad de Ribarroja cuenta actualmente con la mayor oferta logística de Valencia, gracias al bypass que enlaza la autovía A-7 dirección Barcelona-Alicante con la A-3 (Madrid-Valencia). Situada en un entorno urbano, el polígono industrial de Ribarroja, en la actualidad, se encuentra principalmente ocupado por empresas de actividad logística, almacenaje, paquetería, etc.

Este área es un enclave industrial estratégico en la zona de Levante, que convertirá a la localidad en el epicentro del transporte valenciano, con conexiones directas al aeropuerto, del puerto y a las principales vías de tránsito de la ciudad.

Valencia prevé aumentar sus parques logísticos en 246.000 m2 en unos dos años

Proyectos en curso

En cuanto a los nuevos proyectos, la promotora Coperfil está desarrollando futuros parques logísticos en las zonas de Valencia de gran potencial. Entre ellos, destacan tres proyectos como el de Sollana, en la Zona Sur, entregado a finales de 2007. Se trata de un proyecto logístico de alta-media rotación con el nombre de Valencia Sur Logistics, de 26.612 metros cuadrados. La promoción se encuentra actualmente en proceso de comercialización.

Asimismo, la constructora está construyendo, en la localidad de Vallada, un parque logístico (Logis Park), de 50.000 metros cuadrados de media-baja rotación, con la entrega prevista para finales de 2008. Finalmente, en la Zona Exterior, en Cheste, promoverá otro parque logístico (Logis Park) de alta-media rotación, de 104.000 metros cuadrados. La promotora prevé entregar este proyecto a finales de 2009.

Otros proyectos que destaca el informe son el de la promotora Gercase, que está promoviendo en Alcásser, la Zona Sur de Valencia, un parque logístico de última generación de 12.000 metros cuadrados, cuya entrega está prevista para 2008. Asimismo, en el municipio de Ribarroja, Grupo Mafort y GE Real Estate están promoviendo un proyecto logístico de 55.000 metros cuadrados en el polígono Masia Baló, que cuenta con una superficie industrial de alrededor de 525.000 metros cuadrados y que está en fase de urbanización. Su entrega está prevista durante 2008.

Por otra parte, en el municipio de Picassent se está desarrollando el polígono Canyada dels Codonyers, que posee una superficie industrial de 400.000 metros cuadrados. Se trata de un proyecto ya urbanizado, en el que todavía no existen naves industriales construidas. Es un enclave estratégico para la logística de grandes empresas así como para la implantación de pequeñas y medianas industrias. En este polígono, la empresa Grupo Mafort está promoviendo un proyecto logístico de 25.000 metros cuadrados. También Paterna cuenta con nuevo suelo industrial. En su consolidado polígono industrial de Fuente del Jarro, la promotora valenciana Ballester Inmobiliaria dispone de 1.000.000 metros cuadrados de terreno industrial para futuros proyectos. Esta próxima fase se prevé que salga al mercado en los próximos dos años.

Finalmente, el municipio de Torrent ha aprobado su nuevo Plan General reclasificando 4.000.000 metros cuadrados de suelo industrial. En el primer trimestre de 2008 tienen prevista la entrega de un polígono de 200.000 metros cuadrados.

")