El mercado inmologístico del área de Madrid en datos

Periodista especializada en ferretería, suministro industrial y protección laboral · Interempresas Media

07/03/2013

El área de Madrid se ha dividido tradicionalmente en tres o cuatro coronas, y a su vez en varios ejes a la hora de estudiar sus datos de mercado inmobiliario.

Los municipios de la Comunidad de Madrid que comprenden los ejes son las siguientes:

- Eje A1: Fuencarral, Alcobendas, Algete, San Sebastián de los Reyes, San Agustín de Guadalix

- Eje A2: Las Mercedes, Fin de Semana, Coslada, San Fernando de Henares, Torrejón de Ardoz, Alcalá de Henares, Meco, Azuqueca de Henares, Alovera, Cabanillas y Guadalajara

- Eje A3: Vallecas, Vicálvaro, Rivas Vaciamadrid, Arganda, Mejorada del Campo, Torres Alameda.

- Eje A4: Getafe, Pinto, Valdemoro, Ciempozuelos, Villaverde, Seseña, Bórox y Ontígola.

- Eje A42: Leganés, Fuenlabrada, Parla, Humanes, Casarrubuelos e Illescas.

- Eje A5: Alcorcón, Boadilla del Monte, Móstoles, Arroyomolinos, Navalcarnero, Valmojado y Casarrubios.

- Eje A6: Majadahonda, Las Rozas y Villalba.

- Eje M607: Tres Cantos y Colmenar Viejo.

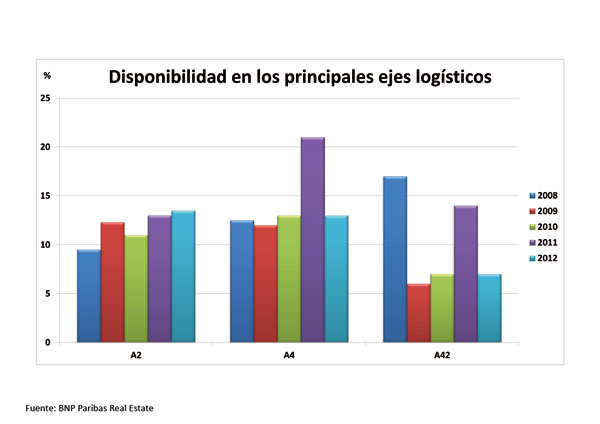

Más de 1.000.000 de m² disponibles

Según datos de las consultoras analizados, la disponibilidad total del mercado industrial y logístico de Madrid es de alrededor de 1 millón de metros cuadrados. Todos los expertos coinciden que la disponibilidad varía en función de la cercanía al centro de Madrid, de manera que las zonas con una distancia mayor a 40 kilómetros de la capital albergan una disponibilidad del 75%, mientras que en zonas más céntricas no hay apenas oferta.

En el siguiente gráfico, con datos de la consultora BNP Paribas Real Estate, podemos ver la evolución de la disponibilidad en los principales ejes.

Centrándose en el mercado exclusivamente logístico, el último informe de Aguirre Newman destaca como la disponibilidad de producto logístico ha mantenido una tendencia ligeramente decreciente en los últimos 12 meses. No obstante, la disponibilidad sigue siendo muy alta, con un ratio en el entorno del 16%, sobre un stock total de producto logístico de aproximadamente 5.850.000 metros cuadrados. Por tanto, la consultora sitúa la disponibilidad total de espacio listo para ser ocupado en el mercado logístico de Madrid y su área de influencia en 990.866 metros cuadrados.

Respecto a datos de superficie de techo edificado, debemos destacar la heterogeneidad de las respuestas diferentes agentes: cada uno maneja unas cifras distintas. Lo que es cierto es que la A2 representa unos de los principales corredores logísticos de España, puesto que más del 60% de naves logísticas del país están en este corredor. Otro experto señala que el techo total edificado se eleva a 7 millones de metros cuadrados, el 80% de los cuales se concentran entre los ejes A2 y A4.

Jones Lang LaSalle, por su parte, señala que en 2012 la tasa de disponibilidad en Madrid ha continuado su ascenso fundamentalmente por incrementos en la superficie libre de la tercera corona. Esta disponibilidad está marcada por producto de segunda mano, ya que las promociones especulativas están paralizadas desde hace ya tiempo y cualquier nave en construcción encontró inquilino antes de comenzar las obras.

En la mejor zona del mercado continúa la tendencia de reducción de superficie disponible de naves de calidad de cualquier superficie, por lo que ya se están empezando a ocupar naves secundarias en esta zona prime. El final de 2012 apunta ya los primeros atisbos de estabilización de la superficie disponible en la tercera corona, ya que no hay proyectos nuevos y se empiezan a ocupar las naves gracias a que los precios siguen bajando.

Precios como motor de la demanda

Excepto en zona prime, las rentas en todas las coronas han seguido disminuyendo. Para productos de calidad y ante la escasez de producto en la mejor zona se aprecian ligeros indicios de mejora para la renta máxima.

Según datos de Jones Lang, las zonas prime (con mejores comunicaciones y cercanía a las ciudades) están tirando del resto del mercado y hemos visto cómo se han estabilizado por fin los precios. Las operaciones llave en mano siguen sin poder realizarse porque los ocupantes tienen oferta disponible a bajo precio y las rentas exigidas por los promotores son obviamente superiores. Jones Lang LaSalle también apunta a que en 2013 puede haber la posibilidad de obtener suelo barato, especialmente en Madrid, lo que va a posibilitar que la oferta llave en mano sea casi tan competitiva como la de naves existentes.

Por su parte, Pere Morcillo de Prologis también señala un cambio de tendencia que conlleva que, mientras que en las zonas más alejadas de Madrid los precios han bajado y se mantendrán así, en la zona a una distancia menor de 40 km de la capital los precios se estabilizarán con algún punto al alza debido a la estricta necesidad de algunas empresas de estar en estas zonas más cercanas y la poca disponibilidad de oferta de calidad en ellas actualmente.

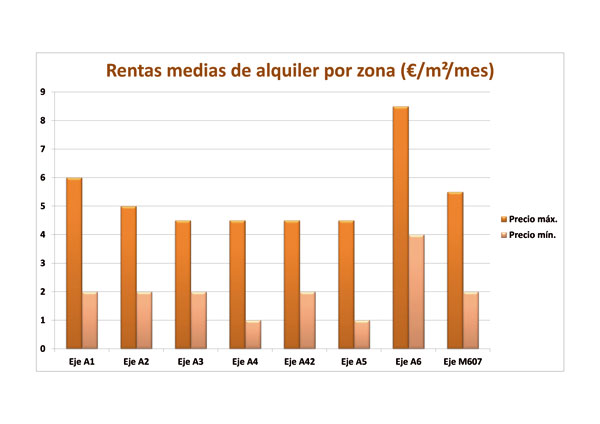

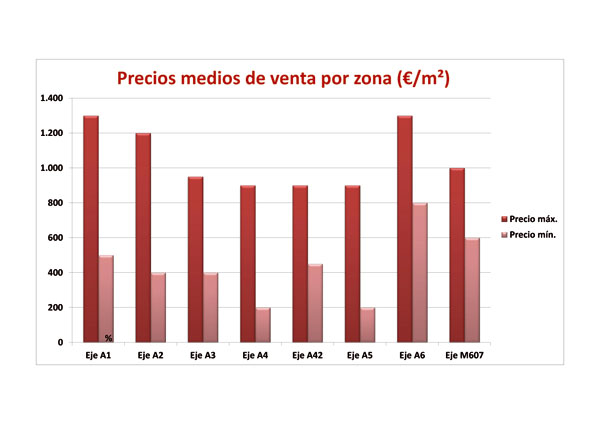

Recogiendo los datos aportados por varias de las compañías consultadas podemos ver en los siguientes gráficos las rentas medias de alquiler y de venta de cada eje.

Los precios más atractivos marcan también la demanda y la superficie demandada. Según señala Jones Lang, durante el año 2012 el motor de la demanda ha sido precisamente el precio, reducción de costes e incluso en algunas demandas pequeñas, una mejor ubicación a precio más competitivo. Los clientes se centran cada vez más en productos prime en zona prime, mientras que activos y zonas secundarias reciben menos interés. La disminución de las rentas en zonas cercanas a la capital está atrayendo a demandas de más de 10.000 metros cuadrados. Estas demandas oportunistas están centradas en reducir costes y en la motivación que supone estar más cerca de los núcleos grandes de población reduciendo el nivel de renta. El elevado precio de los proyectos llave en mano sigue ahuyentando potenciales demandas, si bien podrían reactivarse si esta circunstancia cambiara. Esta demanda podría venir de grandes operadores internacionales y empresas de transportes. El metraje de superficies demandadas ha ido bajando a lo largo del tiempo. El promedio de las demandas no supera los 5.000 a 10.000 metros cuadrados, siendo cada vez más habitual encontrar empresas en búsqueda de entre 1.000 y 3.000 metros cuadrados.

")

")