CB Richard Ellis publica la 4ª edición de Tendencias

15/02/2005

En su informe, la consultora analiza el estado del sector inmobiliario.

La consultora inmobiliaria CB Richard Ellis presentó, en enero de 2005, la 4ª edición de su informe sobre el sector, Tendencias, donde analiza cuidadosamente el estado de la inmobiliarias, las oportunidades de mercado y las principales amenazas con que se pueden encontrar.

Según su análisis, Barcelona ha sido, durante 2004, una de las principales plazas de atracción para la inversión, una de las zonas con mayor actividad económica, a la vez que la mejor oferta de oficinas de la ciudad condal se concentra en las denominadas Nuevas Zonas de Negocio, donde se encuentra Diagonal Mar. También destaca que actualmente, el inversor internacional está dejando paso a las inversiones nacionales en el centro de la ciudad. La gran actividad económica detectada en Cataluña, y especialmente en su capital, ha sido no sólo a nivel nacional sino también europeo, siendo una de las principales plazas de atracción para la inversión nacional e internacional, como lo demuestran las superficies transaccionadas a lo largo del ejercicio por valor de más de 1.000 millones de euros. Según CB Richard Ellis, el interés inversor se mantiene fuerte, pero la falta de producto de calidad y las rentabilidades cada vez más bajas están dificultando la liquidez del mercado. Aún así, el volumen transaccionado se ha incrementado un 23% respecto a los 822 millones de euros del ejercicio anterior, lo que refleja el atractivo de Barcelona como punto de inversión.

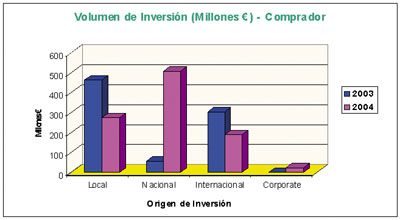

Como dato destacado cabe subrrayar la gran actividad de los inversores internacionales, tanto en lo que se refiere al volumen transaccional de las ventas (30%) como en el volumen transaccional de las adquisiciones (18,3%), así como el arranque de la inversión nacional, que ha pasado de un porcentaje de volumen transaccional del 6,8% para el año 2003 al 49,4% en el 2004, debido fundamentalmente a la reconversión en Centro Ciudad.

Por otra parte, mientras que el 2003 se caracterizó por el dominio de la inversión extranjera y los inversores locales, el 2004 ha dado paso al incremento de la inversión nacional, especialmente en lo que respecta al mercado de oficinas (con operaciones tan importantes como la venta de Passeig de Gràcia 16, Paseo de Gracia 103 y los edificios Inblau en Mas Blau). Todas estas operaciones han contribuido a la continuada consolidación del mercado de inversión a lo largo del ejercicio, con un foco de actividad desarrollado fundamentalmente en las nuevas zonas de negocio localizadas en Diagonal Mar, 22@ y la Zona Franca. Asimismo, el 2004 ha sido testigo de la reducción de la actividad inversora extranjera, que ha concentrado sólo un 18% del volumen transaccionado, mientras que la inversión por parte de los operadores nacionales se ha situado en casi un 50% del total. Los inversores locales y nacionales continúan con su interés en mantener posiciones en las plazas clásicas (Madrid y Barcelona) y adquieren inmuebles que ofrecen rentabilidades cada vez más próximas al IPC, impulsando así a los extranjeros a buscar otras zonas como alternativas de inversión.

Consolidación de las "Nuevas Áreas de Negocios"

El 2004 ha sido testigo también de la consolidación de las conocidas como "Nuevas Áreas de Negocios", que incluyen complejos como el 22@ y Diagonal Mar (en Poblenou). Estas áreas se perfilan como la mejor oferta de la ciudad gracias a la categoría y dimensión de sus proyectos, que son los que mejor cumplen con los requisitos de la demanda actual. Desde el punto de vista de inversión, la adquisición de los grandes proyectos de oficinas en el Poblenou mediante la fórmula de garantía de rentas se ha convertido en el instrumento más común. Así, proyectos desarrollados por importantes promotores como Servihabitat, Necso, Apex, Hines o Layetana han sido adquiridos tanto por fondos de inversión extranjeros (CS Euroreal), como por nacionales (BBVA Propiedad o Segurfondo). En este sentido, CB Richard Ellis prevé que continúe su desarrollo en los próximos años, junto con el otro polo de expansión de Barcelona, que se sitúa en torno a la Zona Franca y la Gran Vía-l'Hospitalet, en desarrollo.

El Barómetro CBRE

La consultora presentó también su segunda macroencuesta Barómetro Inmobiliario sobre la evolución de la economía y el sector inmobiliario, realizada a 189 altos directivos de empresas inmobiliarias y ejecutivos con responsabilidades inmobiliarias en empresas y entidades financieras. Los participantes respondieron a un cuestionario de 30 preguntas sobre economía general, líneas de negocio, estrategias inmobiliarias expectativas de mercado y previsiones por productos. Como conclusión CBRE destaca que la mayoría de directivos confían en la recuperación del sector de oficinas y dan especial trascendencia a las estrategias de desinversión como un método para sacar productos inmobiliarios hasta ahora inactivos al mercado. También consideran importantes tener en cuenta estrategias de promoción de proyectos, a la rotación de activos y, especialmente, la estrategia multiproducto. En cuanto a las perspectivas sobre diferentes productos inmobiliarios, los encuestados consideran, en un 3,44% que la rehabilitación será el activo que mejor evolucionará y que, por lo tanto, será una buena línea de negocio, seguido de las residencias para la tercera edad (3,33%) y la vivienda turística. Por su parte, un 2,8% consideran que tanto los inmuebles industriales como los parques empresariales evolucionarán favorablemente, algo más que en el pasado año.

")