Rumbo a la ‘full line’

Todas las marcas suelen llevar asociado su nombre al de un determinado tipo de producto, que es con el que se han ganado su reconocimiento histórico. En España, John Deere con un tractor estándar, New Holland con modelos especializados para frutales y viña, Claas con las cosechadoras, Massey Ferguson con las macroempacadoras, Fendt con la transmisión continua Vario, Valtra con las tareas forestales, Case IH con la confianza en la media y alta potencia, Same también con los tractores ‘especiales’, Lamborghini con el prestigio que acompaña al nombre en automoción, Kverneland con los arados de vertedera, Braud con las vendimiadoras, Manitou con las cargadoras telescópicas… La lista puede ser mucho más extensa e incluir a prácticamente todos los protagonistas del mercado de la maquinaria agrícola.

Pero las cosas han cambiado, y están alterándose sustancialmente, en los últimos tiempos. No solo en España, sino a escala mundial. Precisamente esa necesidad de alcance global, de cubrir las demandas tan diversas de los múltiples escenarios internacionales, es uno de los motivos principales que ha llevado a las grandes multinacionales a expandir sus tentáculos en busca de nuevos espacios de negocio.

Ya no basta con disponer de una amplia gama de tractores, de equipos de recolección o de implementos para la preparación del terreno. Ahora hay que ofrecer más. Lo que se conoce como ‘full line’, que no es otra cosa que el anglicismo que explica la estrategia común de las grandes multinacionales dirigida a ofrecer un catálogo que cubra todas las necesidades tecnológicas de los agricultores del siglo XXI.

GRUPO AGCO

1990. Adquisición de Deutz-Allis a KHD

1991. Inicia la compra de Hesston Corporation, referencia norteamericana en el mercado de forraje, especialmente en equipos de empacado. Joint venture con Case International, en la que AGCO tiene una participación del 50%. Compra la división de tractores White perteneciente a la empresa Allied Products.

1993. Compra la división White-New Idea de sembradoras, equipos de forraje y abonadoras, así como su fábrica de Coldwater, Ohio. Adquiere los derechos de distribución de los productos Massey Ferguson. Compra el 50% de la joint venture constituida por Agricredit Acceptance Corporation.

1994. Se hace con el accionariado de Massey Ferguson, completa la adquisición de Agricredit Acceptance Corporation, compra los activos del negocio de fabricación de tractores articulados McConnell Tractors, lo que permitió el desarrollo de la línea de tractores Agcostar, y compra los activos de Black Machine, lo que le otorga una línea única de bastidores de sembradora.

1995. Adquiere los activos de Tye Company, fabricante y distribuidor de los implementos agrícolas y equipos de cultivo Glencoe, Tye y Farmhand.

1996. Se hace con Iochpe-Maxion, líder en el mercado de tractores brasileño junto con Massey Ferguson. Compra Deutz Argentina, Western Combine Corporation y Portage Manufacturing, Inc. en Canadá para expandir la línea de cosechadoras Massey Ferguson. Incorpora a Rabobank Netherland como socio en la empresa conjunta Agricredit, la filial financiera en Norteamérica.

1997. Se cierra la importante adquisición de Fendt y de Dronningborg Industries, especialista en cosecha.

1998. Joint venture con Deutz AG para producir motores en Argentina y compra las líneas de producto de Spra-Coupe y Willmar, especialistas en pulverizadores agrícolas, y fusiona la producción a una única planta en Willmar, Minnesota.

1999. Creación de Agco Finance.

2000. Completa la compra de Hesston Corporation.

2001. AGCO adquiere Ag-Chem Equipment fabricante y distribuidor de equipo pesado todoterreno especializado en pulverizadores autopropulsados.

2002. Adquiere los activos de la división de equipos agrícolas de Caterpillar Inc., principalmente el diseño, fabricación y comercialización de sus tractores de bandas de goma Challenger. Compra también Sunflower Manufacturing Company Inc., fabricante de equipos de preparación del terreno, siembra y recolección.

2004. Adquisición de Valtra, operación que incluye al fabricante de motores Sisu Diesel.

2007. Adquisición del 50% de Laverda, fabricante italiano de equipos de recolección, y de Sfil, compañía sudamericana especializada en implementos de siembra y preparación del terreno.

2009. Anuncia planes para abrir dos fábricas en China.

2010. Adquisición de Sparex Holdings y sus filiales comerciales, distribuidor global independiente de recambios y componentes.

2011. Adquiere GSI Holding Corp. (GSI), fabricante de sistemas de producción de proteínas y almacenamiento de granos, el 50% de AGCO-Amity para desarrollo y distribución de equipos de cultivo y siembra aérea, y completa el control de Laverda, acuerdo que incluye el 100% de la propiedad de Fella-Werke GmbH, fabricante alemán de equipos de forraje.

2012. Adquiere el 60% de Santal Equipamentos, fabricante brasileño de equipos para caña de azúcar, el 80% de Shandong Dafeng Machinery, un fabricante chino de cosechadoras Clase I y II. Funda la empresa Algerian Tractors Company con el 49% de participación y lanza planes para un proyecto de granjas modelo en Zambia.

2013. Adquisición de Johnson System, fabricante de pasarelas, torres y estructuras de soporte y lanza el programa Fuse Technologies enfocado a agricultura de precisión.

2014. Completa la adquisición de Santal Equipamentos, adquiere Intersystems Holdings, fabricante de soluciones comerciales de manejo de materiales, joint venture con Appareo Systems para desarrollar nuevos avances de tecnología electrónica.

2015. Adquisición de Farmer Automatic, fabricante de alojamientos avícolas y productos relacionados, C-Lines, especializada en el diseño de instalaciones y sistemas para las industrias avícolas y porcinas y crea una joint venture con USC, productor internacional de equipos personalizados en tratamiento de semillas. Lanza Fuse Connected Services.

2016. Adquiere la italiana Tecno Poultry Equipment S.p.A, fabricante de alojamientos avícolas y productos relacionados, firma un acuerdo para la adquisición de la danesa Cimbria Holdings Limited, fabricante de equipos utilizados para el procesamiento de semillas y el manejo de granos, y anuncia acuerdos con Aglytix y Farmobile para ofrecer nuevos servicios conectados.

2017. Completa la adquisición de la división de forrajes de Lely Group, anuncia alianza estratégica con CP Group, uno de los líderes asiáticos en la producción de cerdos, pollos y huevos, para la fabricación de equipos de producción de proteínas, y cierra la adquisición de Precision Planting LLC de The Climate Corporation, filial de Monsanto Company.

Decisiva década de los 90

Salvo alguna operación puntual que se realizó anteriormente, como la adquisición del especialista en viña Braud por parte de New Holland, hasta la década de los 90 del siglo pasado todos los movimientos empresariales en el sector de la mecanización agrícola giraban en torno al tractor. Fue a partir de entonces cuando las grandes multinacionales comenzaron a mover ficha.

John Deere diversifica el negocio, se interesa por el sector de los espacios verdes y refuerza su posición en los sectores forestal y de construcción. Además, vislumbra en el horizonte ese concepto ahora tan vigente como es la Agricultura de Precisión y compra NavCom Technology, una empresa especializada en sistemas de posicionamiento. En la empresa se recuerda la Convención Internacional celebrada en 2001 en Sevilla, donde se presentaron los primeros sistemas de autoguiado, entre el escepticismo y la admiración de los asistentes.

Es en esta misma década cuando irrumpe en escena el Grupo Agco, uno de los grandes protagonistas del sector de la mecanización agrícola mundial. Lo hace con el foco puesto, no solo en tractores, sino también en otro tipo de equipamientos, como los dirigidos a recolección y tratamiento de forraje o siembra. Aunque su primer gran movimiento de alcance global llega en 1994 con la adquisición de Massey Ferguson, marca con historia y prestigio en todos los continentes. Años después llegaría Fendt, sin renunciar a otras muchas operaciones que continúan reforzando y ampliando su oferta de producto.

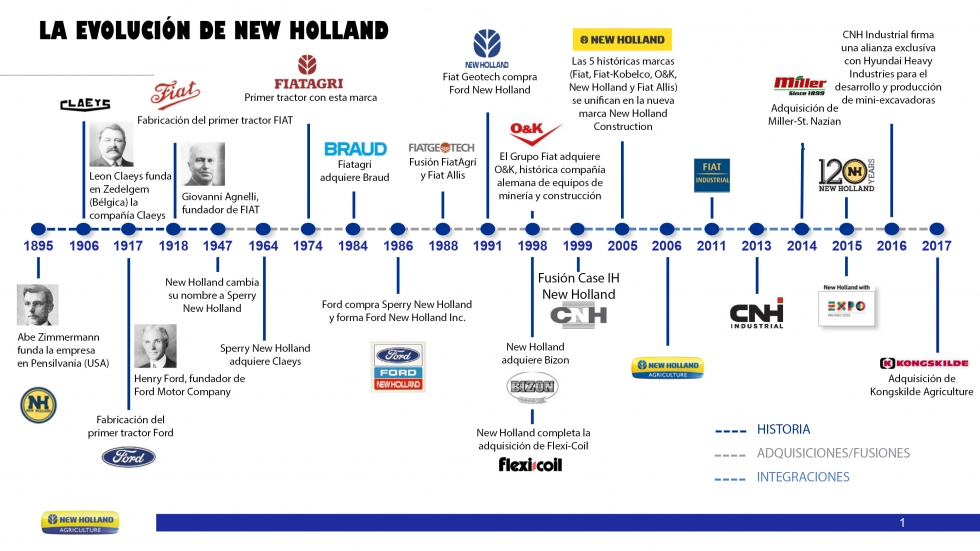

La decisiva década de los 90 culmina con otro movimiento de enorme impacto. New Holland y Case IH unen fuerzas en 1999 en una operación que da origen al gigante que hoy es CNH Industrial, donde se integran también otros nombres de prestigio como Steyr, Iveco o FPT Industrial.

SDF GROUP

1942: Nace Same (Società Accomandita Motori Endotermici).

1973: Adquisición de Lamborghini Trattori (Italia).

1979: Adquisición de Hürlimann (Suiza).

1995: Adquisición de Deutz-Fahr (Alemania).

1996: Se funda SDF en India.

2003: Se convierte en el accionista de referencia de Deutz AG, fabricante alemán de motores, que pasa a ser su principal proveedor de motores.

2005: Se funda SDF Cosechadoras en Croacia.

2009: Nueva gestión en la compañía de motores Deutz AG, con ajuste costes para un crecimiento futuro y rentable.

2011: Adquisición de Grégoire (Francia).

2011: Acuerdo con Changlin (China).

2012: Vende el paquete accionarial en Deutz AG.

2014: Se funda SDF en Turquía.

2014: Adquisición de Agricultural Equipment (China).

2016: Adquisición de la mayoría y control de la actividad china.

2017: Inauguración de la nueva fábrica en Lauingen (Alemania).

Los motores entran en acción

Con el mercado agrícola empresarial ya convulso, los motores se convierten en un factor clave al conocerse los plazos para la entrada en vigor de las exigentes normativas de emisiones. Algunos fabricantes se muestran decididos a tener bajo su control y propiedad la producción de esta pieza clave para las máquinas agrícolas.

Mientras John Deere y Kubota ya tenían su propia división especializada, y CNH contaba con FPT Industrial, el Grupo Same Deutz-Fahr —que en Treviglio (Italia) fabrica motores, pero solo hasta cierta potencia— llega a un acuerdo con Deutsche Bank y AB Volvo, para convertirse en el accionista de referencia de Deutz AG, uno de los más importantes fabricantes mundiales de propulsores para aplicaciones agrícolas en media y alta potencia. Esto sucede en 2003 y al año siguiente es el turno de AGCO, cuya operación de compra de los tractores Valtra, incluye los históricos motores Sisu Diesel, hoy en día principal proveedor de las marcas del grupo bajo la denominación Agco Power.

Ya en la segunda década de este siglo, el Grupo SDF se desprende de Deutz AG en un gesto interpretado como una renuncia a la ‘full line’, decantándose por ofrecer soluciones específicas para cada mercado.

Agricultura de Precisión

Es el momento de la Agricultura de Precisión, término agronómico que define la gestión de parcelas agrícolas sobre la base de la observación, la medida y la actuación frente a la variabilidad inter e intra-cultivo. Aquellos primeros sistemas de autoguiado que comenzaron pareciendo algo casi fantástico se extienden a toda velocidad y, hoy en día, es una herramienta de trabajo casi imprescindible. Cobran tal importancia, y se abre un futuro tan prometedor, que las multinacionales no dudan en crear sus respectivas divisiones específicas, con catálogos en crecimiento incesante hasta hoy: pasadas ajustadas al centímetro, giros automatizados en los cabeceros, mapas de rendimiento, ajustes de dosis en tratamientos… son solo algunas de las numerosas soluciones tecnológicas que han irrumpido con fuerza en apenas una década.

La explosión digital en el sector agrícola ha provocado que la ‘full line’ dé otro paso más y vaya más allá de lo que hasta ahora se consideraba como tal, que era un catálogo de distintos tipos de máquinas. Ahora es momento de lo que las empresas llaman “soluciones tecnológicas”, un concepto amplísimo que abre el paso al mundo de la conectividad.

Agricultura Inteligente

Por otro lado, el crecimiento previsto de la población en el planeta, que en 2050 puede rondar los 9.500 millones de personas, requiere un incremento sustancial de la capacidad de producción en un contexto de reducción de la superficie agrícola disponible y una mayor sensibilidad de respeto por el medio ambiente. Se trata, por tanto, de producir más, de forma sostenible y con menos recursos.

Es la hora de la ‘Agricultura Inteligente’ (Smart Agriculture). De tener la capacidad de entender o comprender para resolver los problemas que se presentan. El campo y las máquinas comienzan a llenarse de sensores casi a la misma velocidad que va desapareciendo la presencia humana sobre el terreno.

Primeramente, fueron los ordenadores de oficina, actualmente son ya las tablets o los smartphones (teléfonos inteligentes, como no podía ser de otra forma) las herramientas inseparables de los grandes agricultores y empresas de servicios. Y en todos esos dispositivos están instaladas las pertinentes aplicaciones desarrolladas para múltiples funciones.

Los fabricantes de maquinaria son conscientes de ello y dedican una parte de sus recursos para disponer de soluciones basadas en inteligencia artificial aplicadas al campo agrícola. Solo en 2016, lo que se conoce como ‘Agricultura Inteligente’ creció a nivel mundial casi un 6%, con un valor superior a los 8.100 millones de euros.

El negocio parece claro, aunque a nivel general ofrece dos vertientes: las herramientas para obtener la información (fabricación de drones, sensores, satélites, etc.) y la gestión de dicha información (app, software, web, plataformas, etc.). En 2017 se lanzó el ‘Internet of Food and Farm 2020’ (IoF2020), un proyecto a cuatro años para apoyar la implantación de este tipo de soluciones. La ‘full line’ no se detiene.

Movimientos estratégicos y aplicación a cada mercado

Los agrícolas no son mercados homogéneos. Los escenarios son cambiantes incluso en distancias cortas. Una máquina muy útil en una determinada explotación puede no serlo en otra vecina.

En definitiva, las necesidades de equipamiento de un profesional pueden ser sustancialmente diferentes a las de otro que apenas la separen unos kilómetros. Con lo cual, ¿qué decir entonces si hablamos de regiones del planeta separadas por océanos, con condiciones meteorológicas muy particulares y suelos completamente diferentes?

Por todo ello, cuando una multinacional anuncia una operación de gran alcance lleva consigo su posterior implantación en cada país. Lo que puede ser tarea ardua. No ya solo por la utilidad del tipo de producto, sino también por la elección de marca y del canal de distribución, posteriormente responsable del cada vez más decisivo servicio posventa.

Una de las últimas grandes operaciones conocidas fue la adquisición, por parte de CNH Industrial, de la división agrícola de la danesa Kongskilde, especializada en la fabricación de implementos. En este caso, parecía claro —porque así se venía anunciando desde años antes— que esta compra viene a reforzar el catálogo de New Holland, una de las dos grandes marcas de maquinaria agrícola de CNH. ¿Pueden llegar a verse en el futuro estos mismos implementos con marca Case IH, el otro gran nombre de la corporación? A día de hoy está descartado, pero…

En este contexto queda por decidir también qué hacer con la propia marca Kongskilde, que, si bien en España su presencia no es especialmente relevante, en otros países sí que lo es. En definitiva, una operación rumbo a la 'full line', en este caso para New Holland, abre diferentes variantes. España está siendo el mercado puntero a la hora de implementar la nueva estrategia por la que su red de concesionarios asume la distribución de los nuevos implementos, pintados ya en los colores corporativos, azul y amarillo. ¿Y los concesionarios que previamente vendían estos mismos implementos con otra marca ajena a CNH?

Otra situación compleja que se plantea. De momento, New Holland —al menos en España— no exigirá exclusividad al respecto, pero según vaya evolucionando el mercado, todo puede suceder en el futuro.

Una línea diferente fue la aplicada por Kuhn en 2003, cuando decidió implantarse de forma directa con filial en España, primeramente con sede en Madrid y posteriormente en la actual de Huesca. A través de su Red de Concesionarios distribuye una gama de producto muy amplia y en constante crecimiento, que inicialmente tenía su mayor fortaleza en la maquinaria de forraje, y con el paso del tiempo ha ido extendiendo a otros segmentos, como la preparación del terreno, siembra, abonado, pulverización...

KUHN

1828. Joseph Kuhn, un modesto herrero de un pueblo próximo a Saverne (Francia), inicia la fabricación de básculas decimales.

1864. Con el apoyo de sus hermanos, comienza la fabricación de máquinas agrícolas.

1921. Se construyen talleres especiales para albergar las cadenas de montaje de las trilladoras.

1928. Amplía su gama con la fabricación de segadoras, rastrillos hileradores y henificadores.

1946. Debilitada por la II Guerra Mundial, se asocia con la suiza Bucher-Guyer.

1987. El fabricante de arados Huard se integra en el Grupo Kuhn.

1990. Incorporación de la empresa Matelest Diffusion, especialista en material para parques y jardines (posteriormente, pasará a llamarse Puissance Verte).

1993. Adquiere Audureau, empresa especializada en la fabricación de remolques mezcladores, empajadoras y desensiladoras.

1996. Nace Kuhn-Nodet, filial de nueva creación que ofrece sembradoras en línea y pulverizadores.

1998. Nuevo almacén en Columbia, Tennessee (EE UU). Inauguración de las filiales alemana y polaca, que se suman a otras nacidas antes en Reino Unido e Italia.

1999. Inauguración de la fábrica de Kuhn-Huard en Châteaubriant (Francia).

2000. Vende Puissance Verte.

2002. Integración de la actividad de piezas de recambio de Kuhn-Nodet y Kuhn-Audureau en el seno de Kuhn Parts, en Monswiller. Adquisición de la empresa norteamericana KK Manufacturing Corporation, especialista en mezcladores distribuidores y esparcidores de estiércol.

2003. Apertura de una oficina de representación en Pekín (China). Creación de una filial de distribución en España (Kuhn Ibérica) y en Australia.

2004. Finalización de las obras de ampliación de la fábrica de Kuhn-Knight en Brodhead (Wisconsin, EE UU).

2005. Asume el control de la división agrícola de Metasa, en Brasil, empresa especializada en el diseño y los materiales de siembra directa de precisión para cultivos como la soja, el algodón y el maíz. Creación de una filial de distribución en Ucrania.

2008. Nace Kuhn North America (fusión de todas las entidades norteamericanas bajo un mismo nombre) y ampliación de la fábrica de Brodhead. Creación de una filial de distribución en Rusia. Compra el fabricante francés de pulverizadores Blanchard y la fábrica de Geldrop del Grupo Kverneland para ampliar la oferta de empacadoras, encintadoras, segadoras de tambores y ensiladoras de maíz.

2010. Kuhn-Metasa se convierte en Kuhn do Brasil.

2011. Compra Rauch, fabricante alemán de sembradoras neumáticas, abonadoras y distribuidoras de sal y arena, y Krause Corporation, de Kansas (EE UU), fabricante de grandes aperos para la preparación del terreno.

2013. Creación de una filial de distribución en Tianjín (China).

2014. Adquiere la empresa Montana Industria de Máquinas (Brasil), fabricante de pulverizadores autopropulsados. Lanzamiento de One Ambition 2020, nueva etapa del proyecto empresarial del Grupo.

2015: Dos nuevas líneas de embalaje en Kuhn Parts. Construcción de unas nuevas instalaciones de pintura y una nueva sala de distribución en la fábrica de Geldrop.

2016: Comienzan las obras del nuevo centro logístico para recepción, almacenamiento y distribución de componentes de ensamblaje en Saverne.

Mismo producto, varias marcas

Netamente diferente es la estrategia seguida por el Grupo AGCO. En 2011 completa la adquisición de Laverda, prestigioso nombre en el mercado de cosechadoras. La operación incluye al fabricante alemán Fella-Werke, especializado en equipos de forraje.

La nueva propiedad decide que sus dos principales marcas de maquinaria agrícola, Massey Ferguson y Fendt, se beneficien de la operación y, hoy en día, incluyen en sus respectivos catálogos productos fabricados en Breganze (Laverda), como en Feucht (Fella), con sus colores correspondientes. Además, en ciertos mercados mantienen también las propias marcas originales. La diferencia es el canal de distribución. Por ejemplo, en España, un producto Fella llega a través de las redes de distribución de Massey Ferguson, de Fendt o del importador directo de la marca, Ausama.

La multinacional explicó la decisión en su momento como un “mejor aprovechamiento de sinergias”, siempre con el propósito de ampliar la oferta de producto y hacer de Massey Ferguson y Fendt dos marcas ‘full line’.

Productos financieros

En paralelo a la evolución tecnológica y a la apuesta por la inversión en nuevos productos, las grandes multinacionales ofrecen mecanismos de financiación que faciliten operaciones que, en ocasiones, suponen unas cifras económicas muy importantes. La mayoría han establecido acuerdos con bancos y entidades especializadas, que han creado productos específicos enfocados al sector agrícola.

El único fabricante de maquinaria agrícola con financiera propia es John Deere, que tomó la decisión hace algunos años y, según explican desde la propia empresa, fue una operación de gran importancia, especialmente en los mercados donde la crisis económica ha tenido mayor impacto. Precisamente, responsables de John Deere Financial aseguran que entre el 60-70% de las operaciones de compra interviene la financiera, no solo de equipos nuevos, sino también para modelos segunda mano.

JOHN DEERE

1918: Entra en el negocio de tractores con la compra de Waterloo Gasoline Engine Company.

1953: Se funda en España Lanz Ibérica.

1956: Lanz Ibérica, junto con H. Lanz, es adquirida por John Deere. Es el embrión de la actual John Deere Ibérica. Se crea Lanz Europa, que incluye Zweibruecken (Alemania).

1991: Adquisición de Sabo, fabricante alemán de maquinaria para espacios verdes.

1997: Compra Kemper, fabricante alemán de cabezales para cosechadoras.

1998: Adquiere Cameco Industries, productor de equipos de cosecha de caña de azúcar, y se asocia con Hitachi Construction Machinery para fabricar maquinaria forestal. Se forma una empresa conjunta con la compañía nipona Hitachi, para montar excavadoras en Estados Unidos.

1999: Compra NavCom Technology, proveedor de sistemas de posicionamiento. Se hace con el control total de Schneider Logemann, fabricante brasileño de cosechadoras, de quien asumió el 20% en 1979 y otro 20% en 1996.

2000: Aprobada la compra del grupo finlandés Timberjack, fabricante de equipos forestales, y de Waratah, fabricante de cosechadoras forestales. Horst Fabrick (Pulverizadores)

2001: Compra de Vapormatic, especialista en la distribución de recambios y componentes agrícolas, y de una parte de A&I Products, enfocada también a la posventa en los sectores agrícola, espacios verdes e industrial.

2003: Compra Nortrax, fabricante de maquinaria de construcción, minería, forestal.

2005: Adquisición de United Green Mark, especialista en equipos de riego, viveros, iluminación y paisajismo en Estados Unidos.

2006: Se crea en San Marcos, California (USA) John Deere Water Technologies, dedicada a la fabricación de productos para sistemas de riego localizado destinados a la agricultura, viveros, paisajismo e invernaderos. Adquisición de Roberts Irrigation Products.

2007: Completa la adquisición de Ningbo Benye Tractor & Automobile Manufacture Co. Ltd., en el sur de China. Refuerza la posición de la marca este país, donde ya producía tractores de 60 a 120 CV en Tianjin (también transmisiones), mientras que Benye se dirige al rango de 20 a 50 CV. Acuerdo de fusión con Lesco, proveedor norteamericano de productos para el cuidado del césped, paisajismo, campos de golf y control de plagas.

2008: Compra de la compañía israelí Plastro Irrigation Systems, especializada en componentes para sistemas de riego, consultoría, diseño, planificación, instalación y formación, y de T-Systems International, T-Systems International, que fabrica productos para aplicaciones agrícolas, viveros, paisajísticas, mineras e invernaderos, con fábricas en Australia, Francia y Estados Unidos. Ambas operaciones buscan impulsar el crecimiento de John Deere Water Technologies. Este año se hace con el control total de la propiedad de la estadounidense ReGen Technologies, especializada en posventa de motores.

2010: Completa la adquisición de A&I Products. Vende el negocio de energía eólica a Exelon.

2013: Se hace con la norteamericana Bauer Built Manufacturing, fabricante de grandes sembradoras con quien mantenía un acuerdo de diseño y fabricación desde 2002. Vende una participación mayoritaria en su negocio paisajístico a la empresa de inversión de capital privado Clayton, Dubilier & Rice.

2016: Adquisición de Monosem, fabricante de sembradoras de precisión con fábricas en Francia y Estados Unidos, y joint venture con Hagie Manufacturing, fabricante de pulverizadores de alto despeje.

2017: Compra de BlueRiver, empresa que desarrolla soluciones basadas en inteligencia artificial aplicadas al campo agrícola, y de Mazzoti, fabricante de equipos pulverizadores. Adquisición del Grupo Wirtgen, especialista en maquinaria para construcción de carreteras. Firma de acuerdo con Wacker Neuson para vender cargadoras compactas y manipuladoras telescópicas Kramer al mercado agrícola.

Posventa

Los fabricantes lo saben y dedican una gran parte de sus recursos a continuar mejorando la posventa. Ya no basta con vender una buena máquina. Precisamente en ese momento, lejos de cerrarse la relación comercial entre ambas partes, se debe abrir un mundo de servicios que buscan la plena satisfacción del usuario.

Disponibilidad rápida de recambios y eficacia en la resolución de problemas que limiten o paralicen el funcionamiento de la máquina son los factores más valorados tras la adquisición de una máquina agrícola. Las marcas han aumentado las inversiones en formación de las redes de ventas y en soluciones que reduzcan los plazos de entrega de los recambios y componentes, con la apertura de centros logísticos situados en puntos estratégicos para agilizar este servicio.

El camino a la ‘full line’ supone un crecimiento constante del catálogo y, en paralelo, de las piezas y recambios que demandan los nuevos modelos incorporados.

CLAAS

1913. August Claas funda en Clarholz-Heerde (Alemania) una empresa propia para la fabricación y reparación de atadores de paja. El taller arranca con dos mecánicos y un ayudante.

1914. Franz junior y Bernhard Claas pasan a formar parte de la empresa. El cuarto hermano, Theo, pasa a ser socio de la empresa familiar en 1935.

1919. Adquisición de una antigua fábrica de ladrillo en Harsewinkel (Alemania) y es transformada como fábrica para máquinas agrícolas.

1921. Fabrica el primer aparato anudador para el atado racional de la paja. Obtiene diferentes patentes, entre ellas para el anudador con el labio superior móvil, que pasó después a ser el logotipo de la empresa.

1930. Inicio del desarrollo de la primera cosechadora, primero como máquina con el principio de corte delantero montada alrededor de un tractor. En este proceso los tallos de cereal cortados son llevados por un transportador de cadenas por el lateral de la máquina hasta el órgano de trilla que se encuentra detrás del tractor.

1931. Fabricación de las primeras empacadoras de paja estacionarias.

1934. Primera empacadora que recoge por sí misma el material del campo, lo empaca y lo traspasa al remolque enganchado.

1936. Lanza al mercado la primera cosechadora especialmente fabricada para las condiciones europeas de cosecha, la segadora-trilladora-atadora (MDB), que trabaja según el principio de flujo transversal.

1946. Nueva cosechadora combinada de flujo transversal y longitudinal Claas Super.

1953. Primera cosechadora autopropulsada Claas Hercules, denominada después SF, con sistema de flujo longitudinal.

1956. Constitución de una fábrica en Paderborn (Alemania) para la fabricación de componentes motrices e hidráulicos. La nueva fábrica es la tercera ubicación después de Harsewinkel y la ‘Christopherus-Hütte’, en Gütersloh-Blankenhagen. Claas desarrolla el vehículo polivalente Huckepack, una combinación de porta-herramientas, tractor y cosechadora.

1961. Comienza la producción en la nueva fábrica de empacadoras en Metz (Francia).

1969. Ampliación de la gama con máquinas para la cosecha de forraje mediante la absorción de la fábrica de máquinas agrícolas Josef Bautz.

1970. Compra la fábrica de maquinaria especializada en técnica de picado Speiser, de Göppingen. Presentación de la histórica serie de cosechadoras Dominator.

1976. Primera rotoempacadora, la Rollant 85, con sistema de rodillos de acero.

1988. Primera empacadora de grandes pacas (Quadrant 1200) con la medida de paca 70x120 cm.

1989. Joint-venture con la empresa india Escorts, para la fabricación y comercializacion de la pequeña cosechadora Crop Tiger.

1992. Comienzo de la fabricación en Faridabad (India). Inauguración del centro para clientes y visitantes Technoparc en Harsewinkel.

1993. Presentación de Xerion, potente tractor isodiamétrico.

1994. Comienzo de un sistema de información electrónico, vía satélite, para la agricultura por Agrocom, en la actualidad Claas E-Systems.

1995. Presentación de la serie de cosechadoras Lexion.

1997. Absorción de una nueva fábrica para mecanismos de siega y de corte en Törökszentmiklos (Hungría).

1999. Nueva fábrica de cosechadoras en Omaha, en el estado norteamericano de Nebraska.

2000. Entra en funcionamiento el centro logístico para piezas de repuesto en Hamm-Uentrop (Alemania).

2003. Entra en el mercado del tractor con la compra de la mayoría de Renault Agriculture.

2005. Fábrica de cosechadoras en Krasnodar (Rusia), enfocada a los mercados de Europa del Este.

2007. Segunda fábrica de cosechadoras en India, en Chandigarh.

2010. Joint-Venture UZ Claas Agro LLC comienza a fabricar en Taschkent (Usbekistán).

2012. Sistema Cemos Automatic, que permite un ajuste totalmente automático de la gran cosechadora Lexion.

2013. Comienza a fabricar la cosechadora Tucano en Argentina.

2015. Segunda fase de la fábrica de Krasnodar (Rusia), enfocada a los mercados de Europa del Este.

2017. Nuevo centro de desarrollo electrónico en Dissen (Alemania).

La compañía japonesa Kubota cuenta con una contrastada gama de cosechadoras y trasplantadoras de arroz para los mercados asiáticos.

KUBOTA

1890: Gonshiro Kubota funda el negocio en 1890, en Osaka (Japón). Se establece como fundición. Empezó con la producción de fundidos para equipamiento de básculas y productos de uso diario.

1893: Comienza la producción de tuberías de hierro fundido para el suministro de agua.

1897: Cambio del nombre corporativo de Oide Chuzo-jo (Fundición Oide) a Kubota Tekko-jo (Siderurgia Kubota). Arranca la producción de equipos de tratamiento de aguas, como bocas de incendios y válvulas de compuertas.

1917: Inauguración de la planta de Amagasaki, donde se reubica la fabricación de tuberías de hierro.

1922: Comienza la producción de motores basados en aceite para propósitos agro-industriales, settanki (ahorrador de combustible: equipamiento de ahorro de energía utilizando los gases de escape) y hierro fundido termoresistente.

1930: El Ministerio de Comercio e Industria califica el motor de aceite Kubota como “producto excelente nacional”.

1939: Inicio de oferta pública. Se crea un Instituto técnico vocacional.

1947: Desarrollo del cultivador e inicio de su producción y venta.

1953: Cambia el nombre corporativo de K.K. Kubota Tekko-jo a Kubota Tekko K.K. Se crea Kubota Kenki K.K. y se introduce en la industria de equipos de construcción. Comienza la producción de palas mecánicas y otros equipos, así como maquinaria para las plataformas navales.

1955: Creación del eslogan ‘Desde la construcción de un país hasta la plantación del arroz’.

1957: Comienza la producción del material ‘Colorbest’ para viviendas.

1960: Desarrollo y comercialización del primer tractor agrícola japonés. Por primera vez en Japón, Kubota realiza un proyecto de suministro de agua en el extranjero (Phnom Penh).

1962: Entrada en el negocio a gran escala de la mejora medioambiental. Comienza la producción de tractores para campos de arroz.

1963: Inicia la producción de máquinas expendedoras.

1964: Arranca la fabricación de plantas de incineración municipales.

1969: Lanzamiento del nuevo eslogan corporativo: ‘Crear un ecosistema próspero para el ser humano’. Comienza la producción de cosechadoras. Se completa un sistema integrado para la mecanización agrícola.

1972: Entrada a gran escala en el sector de los incineradores. Se establece la compañia de tractores Kubota en Estados Unidos.

1974: Kubota Europe S.A.S.(KE). Se establece una distribuidora de tractores en Francia.

1979: Kubota (U.K.) Limited (KUK): distribución en Inglaterra.

1980: Sistema de irrigación y proyecto para reverdecer el desierto en Egipto. Lanzamiento de un nuevo eslogan: ‘Perseguir un futuro prometedor con la fuerza de nuestra tecnología’.

1983: Kubota (Deutschland) GmbH (KDG): distribución de tractores en Alemania.

1984: Premio de la agencia medioambiental por un sistema de tratamiento de residuos orgánicos, U-tube nitro System.

1987: La producción global de motores supera los 10 millones de unidades.

1988: Creación de una nueva fábrica de maquinaria para jardinería e implementos en Estados Unidos (Kubota Manufacturing of América).

1989: Comienza la producción de maquinaria compacta para construcción en Alemania (Kubota Baumaschinen GmbH).

1990: Celebración del centenario de la compañía. Modificación del nombre corporativo. Introducción del nuevo logotipo y el sistema de identidad visual. Co-presentación del equipamiento de riego ALEPH en la Exposición Internacional de Jardinería y Vegetación.

1995: Comienza el Procedimiento de Auditoria Medioambiental para la protección de la Biosfera, de acuerdo a los estándares de regulación y la ley, así como para la mejora en el desarrollo medioambiental.

1998: Kubota España, S.A. (KES). Se establece una distribuidora de tractores Kubota en España.

2001: Todas las entidades nacionales se hacen con el certificado ISO 14001.

2002: La producción industrial de motores supera los 20 millones de unidades.

2004: Introducción en el mercado del UV, vehículo 4x4 para distintos tipos de aplicaciones.

2005: La producción total de tractores supera los 3 millones de unidades.

2006: Culminada la nueva fábrica de implementos para tractores en Estados Unidos (Kubota Industrial Equipment Corporation).

2009: Finalización de la primera planta de producción de tractores para una compañía japonesa en Tailandia (Siam Kubota Corporation).

2010: Introducción de las primeras cargadoras compactas con oruga en Norteamérica. SKT comienza con la producción de cosechadoras en Tailandia.

2011: Nueva planta de maquinaria de construcción en China. (Kubota Construction Machinery: Wuxi)

2012: Kverneland AS, fabricante de implementos para tractores en Noruega, pasa a ser una filial propiedad de Kubota.

2014: Apertura de la nueva central de producción de tractores para grandes extensiones en Francia.

2017: Establecimiento de Kubota Holdings Europe B.V. Cuartel Regional de expansión del negocio en el mercado europeo, a través de una gestión pan-europea optimizada.

Arbos es otro fabricante de origen asiático que apuesta de forma clara por la 'full line'.

Los fabricantes asiáticos

En un escenario tan globalizado entra en escena también el capital asiático. Aunque compañías como Kubota están plenamente identificadas desde hace décadas, en los últimos tiempos están irrumpiendo compañías, respaldadas por grupos de fuerte poder económico, dispuestas a convertirse en actores protagonistas.

La india Mahindra es el mayor fabricante mundial de tractores, si bien es cierto que los modelos que mayoritariamente produce tienen acceso limitado a ciertos mercados ya maduros, como puede ser el español. Pero atentos que debutó en la última Agritechnica y anunció su intención de expandir su presencia internacional, con tractores equipados con motores Tier 4 de producción propia, junto con cosechadoras e implementos para la preparación del terreno, siembra y recolección, unido a sistemas de guiado automático e incluso un tractor de orugas.

El Grupo Lovol Arbos lleva desde hace algunos años trabajando para ganarse un espacio. Es un potente fabricante chino de maquinaria agrícola, tanto de tractores como de cosechadoras, con ventas de unos 90.000 tractores y 44.000 cosechadoras. En 2012 creó una estructura en Bolonia para desarrollar un tractor competitivo para el mercado europeo que comercializa con la histórica marca Arbos. A continuación adquirió la italiana Goldoni para cobrar fuerza en el segmento de tractores 'especiales' y también compró Matermacc, especializada equipos de siembra y tratamiento. En España, con Javier Seisdedos al frente, ya está presente en el mercado con una red de distribución que trabaja para seguir ampliando.

")