El sector papelero sigue "sólido y estable" pero pide al Gobierno una apuesta real por la reindustrialización

El 9 de julio, la Asociación Española de Fabricantes de Pasta, Papel y Cartón, Aspapel, presentó en Madrid su informe estadístico anual y la actualización de la Memoria de Sostenibilidad del sector papelero. Durante el encuentro con la prensa, en el que estuvieron presentes Eduardo Querol, Enrique Isidro y Carlos Reinoso, respectivamente presidente, vicepresidente y director general de la asociación, se detallaron las cinco claves en las que este sector basa su petición al Gobierno de una clara y concreta apuesta por la reindustrialización: “es un sector sólido y estable, con vocación exportadora, que genera empleo estable y de calidad, que emplea materias primas locales y que es protagonista de la bioeconomía y la economía circular”.

Como se indica desde Aspapel, la industria papelera española tiene que tener un claro protagonismo en la reindustrialización de nuestro país y de hecho, como señalaba su presidente Eduardo Querol, está preparada para seguir creciendo e invirtiendo cuando realmente se produzca un cambio de escenario, cuando desde el Gobierno se deje de “penalizar” a la Industria y se ofrezcan medidas concretas y reales para llevar a cabo esta reindustrialización.

Según añadía Enrique Isidro, vicepresidente de Aspapel, esta industria, para mantener su nivel de competitividad, necesita invertir constantemente y lo cierto es que tras las fuertes inversiones realizadas en los años de bonanza (1.200 millones de euros en el periodo 2004-2006), durante los últimos años ha seguido una estrategia de racionalización (entre 150 y 160 millones de euros/año invierte actualmente).

Para poder volver a mayores volúmenes de inversión, desde Aspapel se reclama al Ejecutivo una concreción de esa nueva estrategia de reindustrialización que han venido apuntando durante los últimos meses algunos de sus miembros. En el caso del sector papelero, como indicaba Eduardo Querol, estas medidas pasarían, entre otras cosas, por un cambio en la política energética. Teniendo en cuenta que la energía tiene una incidencia sobre esta industria que ronda el 25% (es junto a la industria cementera y la siderúrgica la que más consumo de energía realiza), desde el sector papelero se solicita que el Gobierno deje de penalizar la cogeneración, principal fuente energética de estas fábricas. El impacto de la última reforma energética en el sector supera los 150 millones de euros, según la asociación.

Además, como otras medidas, en Aspapel se reclama un mayor fomento de las políticas de apoyo al bosque y de recogida de papel, potenciar la imagen de la industria papelera como clave para el crecimiento de la economía española (desde la asociación se solicita incluso una mayor presencia del presidente del Gobierno y de sus ministros en las fábricas), una mayor flexibilización en la jornada de trabajo para poder adaptarla a las particularidades de la actividad en este sector, y, en materia de transporte, la aprobación de una mayor capacidad de carga en los camiones que transportan su mercancía, pasando la limitación de las 22 toneladas actuales a las 44 toneladas que ya se da en otros países que compiten directamente con España, como es el caso de Francia (en Brasil la limitación está incluso en las 88 toneladas).

Como indicaba Carlos Reinoso, desde Aspapel no se solicita al Gobierno “ninguna ayuda o subvención”. Todo lo contrario, éstas son medidas que no supondrían ninguna carga a los Presupuestos Generales del Estado y que permitirían al sector mantener su alto nivel de competitividad y al mismo tiempo, aumentar sus niveles de inversión.

Como se definía en la rueda de prensa, la industria papelera se encuentra ahora mismo en una situación de ‘stand-by’, de espera, para ver realmente cómo se concreta esa intención de reindustrialización anunciada por el Gobierno, para actuar posteriormente en consecuencia.

Sector sólido y estable

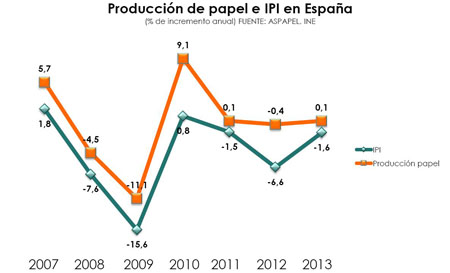

Los datos del ejercicio 2013 aportados por Aspapel son continuistas, con niveles de producción de papel (0,1%) y celulosa (-0,2%) similares a 2012. Pese a lo modesto de la cifra, la evolución de la producción de papel se sitúa por encima de la media europea (-1,2%) y España –sexto productor de papel de UE– es el único de ese pelotón de cabeza que no registra crecimiento negativo.

También la producción española de celulosa, aun con esa caída de dos décimas, mejora tanto la media europea (-1,5%) como las cifras de los otros países productores que le acompañan en el grupo de los ‘big five’ (con la sola excepción de Finlandia, que crece un 3,6%). La producción de papel en España se situó por encima de los seis millones de toneladas (6.181.300 toneladas) y la de celulosa, en casi dos millones de toneladas (1.976.500 toneladas).

España es hoy el quinto productor de celulosa, posición que conquistó al superar a Francia en 2011. Le acompañan en ese grupo de cabeza Suecia y Finlandia, las dos grandes potencias forestales europeas (España es el tercer país de la UE en superficie forestal), Alemania, la gran potencia industrial, y nuestro vecino Portugal.

Somos además el sexto productor de papel, por detrás de Alemania, Finlandia, Suecia, Italia y Francia, tras superar al Reino Unido en 2006.

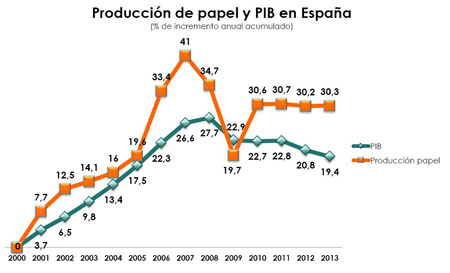

Las inversiones en los años de bonanza (1.200 millones de euros en 2004-2006) suponen un plus de competitividad para capear la crisis con un mejor comportamiento que la media europea del sector y por encima del Índice de Producción Industrial (IPI) y del PIB en España.

Industria exportadora

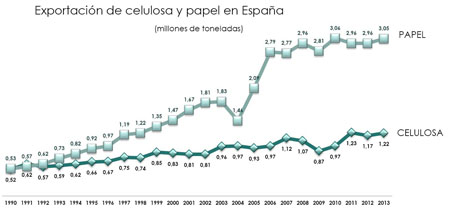

Las exportaciones de papel crecieron en 2013 el 3,1% y las de celulosa el 3,7%. Se exportan 3 millones de toneladas de papel (3.047.400 toneladas) y 1,2 millones de toneladas de celulosa (1.216.800 toneladas): más de la mitad de la producción (49% del papel y 62% de la celulosa). Las exportaciones representan el 66% de la facturación total del sector, que asciende a 4.263 millones € (-1,3%).

Desde 1990 la exportación de papel se ha multiplicado prácticamente por seis y la de celulosa se ha más que duplicado. Y durante la crisis se han registrado récords históricos de exportación.

El grueso de las exportaciones del sector tradicionalmente se ha dirigido a otros países de la Unión Europea y así sigue siendo. En 2013 el 90% de las exportaciones de celulosa y el 61% de las de papel fueron a otros países de la Unión Europea. Aunque en los últimos cinco años, ante la debilidad de la demanda europea, se han duplicado las ventas en los mercados asiáticos y americanos.

Empleo estable y de calidad

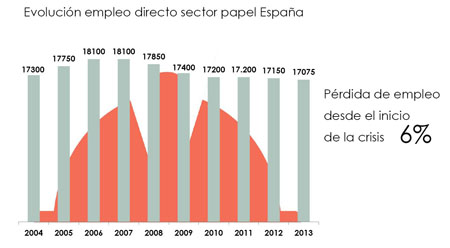

En la industria de la celulosa y el papel, el empleo es estable y de calidad. El sector mantiene más de 17.000 empleos directos (17.075) en las 82 fábricas que tiene en nuestro país y a los que hay que añadir un empleo indirecto que se puede cifrar en 85.000 puestos de trabajo. El empleo en la industria papelera es empleo fijo en un 86% y cualificado: el 50% de los trabajadores tiene estudios secundarios y el 14% ha cursado estudios superiores.

Desde el inicio de la crisis, la pérdida de empleo en el sector ha sido relativamente moderada, de menos del 6%, lo que, comparado con lo ocurrido en el conjunto del mercado laboral, da la medida de la importancia de la industria, de la economía real.

La estabilidad en el empleo, la formación continua y la prevención de riesgos laborales son elementos básicos de la gestión del capital humano en el sector papelero, que desarrolla un ambicioso programa sectorial de prevención de riesgos laborales, que ha permitido en la última década reducir a menos de la mitad los índices de accidentalidad.

Materias primas locales

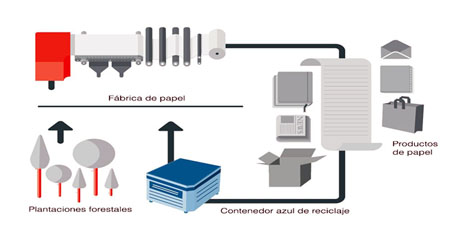

España, altamente deficitaria en materias primas, tiene en la fibra de madera cultivada en plantaciones y en el ‘bosque urbano’ una oportunidad para el desarrollo de una bioindustria de vanguardia. No tenemos petróleo ni gas, pero contamos con buenas condiciones climáticas para el cultivo de madera y con superficie baldía disponible por el abandono de labores agrícolas y ganaderas. Y además hemos desarrollado un eficiente sistema de recogida de papel para reciclar, que cuenta con la entusiasta colaboración ciudadana.

Según FAO, España es el tercer país de Unión Europea en superficie forestal, solo por detrás de Suecia y Finlandia. Pero no solo somos una potencia forestal, también somos subcampeones europeos del reciclaje de papel y cartón, superados únicamente por Alemania en volumen de papel reciclado.

Las plantaciones para papel ocupan en España 487.510 hectáreas, el 2,7% de la superficie forestal total. Una superficie forestal que según la FAO está incrementándose. En nuestro país los bosques crecen. Han pasado de ocupar 13,8 millones de hectáreas en 1990 a 17 millones de hectáreas en 2000 y 18,2 millones de hectáreas en 2010.

Y está además el otro bosque, ‘el bosque urbano’ de papel para reciclar. En España hemos desarrollado uno de los sistemas de recogida de papel cartón más eficientes del mundo y recogemos para reciclar más del 70% del papel y cartón que utilizamos, lo que nos sitúa en la élite de la recogida.

La industria papelera española utiliza anualmente como materia prima 6,1 millones de m3 de madera de plantaciones de pino y eucalipto. En 2013 el consumo de madera local para producir papel creció el 4,7%. Y, frente a solo un 17% de madera importada, el 83% de la madera utilizada fue de procedencia local. Tanto la madera nacional como la importada proceden de plantaciones de pinos y eucaliptos plantados y cultivados para fabricar papel.

Las plantaciones para papel emplearon en 2013 directamente 5.890 personas (un 5,7% más que en 2012) en empleos relacionados con los trabajos de repoblación y selvicultura. Y a esto hay que sumar 19.430 empleos indirectos (maquinaria, transporte, talleres…) que suponen una importante vía de dinamización del desarrollo rural.

Las plantaciones se realizan en terrenos que están baldíos debido al abandono de cultivos agrícolas, incrementando la superficie arbolada. Y son además grandes sumideros de CO2.

En 2013 las plantaciones para papel almacenaban casi 32 millones de toneladas de CO2 equivalente, un 7,5% más que en 2012.

El sector papelero trabaja para promover la oferta de madera nacional certificada, para que haya cada vez más papel certificado en el mercado, con etiqueta de garantía de procedencia de una plantación gestionada sosteniblemente.

En 2013 estaba certificada el 41% de la producción de celulosa de mercado y el 38% de la producción de papel, lo que supone un muy importante incremento.

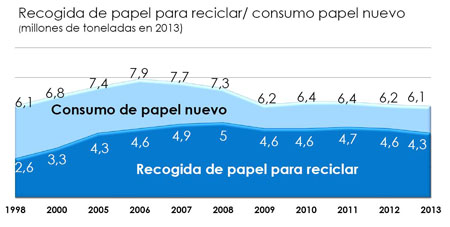

La gran capacidad recicladora de la industria papelera española le permite garantizar sobradamente el reciclaje de todo el papel y cartón que se recoge en España (recogemos para reciclar 4,3 millones de toneladas de papel usado y nuestras fábricas utilizan como materia prima 5,1 millones de toneladas de papel para reciclar (lo que equivale a 51 grandes estadios de fútbol llenos de papel y cartón).

Cerrar el ciclo del papel y el cartón reciclando en cercanía significa poner en valor el esfuerzo que la sociedad española ha desarrollado en los últimos años en la recuperación de sus residuos de papel y cartón. Significa que el empleo y el valor añadido, que supone el convertir el papel usado en papel nuevo y en nuevos productos papeleros, se genera allí donde se han hecho las inversiones y el esfuerzo ciudadano para la recogida del papel usado. Es además una apuesta por la competitividad de nuestra industria recicladora, una apuesta por la reindustrialización, por la economía real, como palanca de salida de la crisis.

Como consecuencia de la prolongada crisis económica, el consumo de papel ha encadenado varios años de descensos hasta situarse a niveles de 1998, con 6,1 millones de toneladas. Con un consumo de papel similar al de quince años atrás podría pensarse que el papel usado recogido para reciclar sufriría un descenso equivalente. Sin embargo, consumiendo la misma cantidad de papel y cartón, recogimos en 2013 un 60% más de papel usado para reciclar que en 1998.

Sector protagonista de la bioeconomía y la economía circular

El sector de la celulosa y el papel está desarrollando aquí y ahora el modelo de consumo y producción sostenible en el que en un futuro próximo se basará toda la producción industrial.

La base de un crecimiento económico sostenible está en la economía circular. Se trata de convertir los residuos en recursos. Y se trata de hacerlo de la manera más eficiente posible, buscando la optimización a lo largo de todo el ciclo, a través de un flujo circular, que implica también el aprovisionamiento con recursos locales. Y esto es lo que hace la industria papelera a través de plantaciones de madera para papel y del ‘bosque urbano’, con la recogida de papel usado para reciclar.

Como bioindustria basada en un recurso natural y renovable, el macro-sector del papel se posiciona como sector clave de la nueva bioeconomía, descarbonizada y basada en un uso eficiente de los recursos.

Entre todos los sectores industriales españoles, el papelero es el mayor productor y utilizador de energía renovable procedente de la biomasa. La biomasa supone el 32% de los combustibles utilizados y el gas natural el 65%.

Con una potencia instalada en cogeneración de 1.135 MW, el sector papelero no solo produce la energía que consume sino que aporta sus excedentes al sistema. Y se ha conseguido desacoplar la evolución de las emisiones tanto de la producción de papel y celulosa como de la generación de electricidad.

El uso del agua en el sector es muy eficiente. Se utiliza la mitad de agua que hace 20 años, cuando en ese periodo la producción de celulosa y papel se ha duplicado.

El 90% del agua que se utiliza en la fabricación de papel y celulosa se devuelve depurada en instalaciones del sector y solo el 10% se consume al incorporarse al producto o al evaporarse en el proceso.

El 77% de los residuos de fabricación se valorizan por distintas vías, siendo las principales: valorización energética (27%), uso directo agrícola (24%), compostaje (10%) y uso en otras industrias.

La industria papelera, preparada para un cambio de escenario

Como avance de lo que podría ser el presente ejercicio 2014, los resultados enero-abril 2014 recogen un descenso de la producción de papel del 0,5%, con un incremento de las exportaciones del 3,4%, según datos de Aspapel. La producción de celulosa desciende el 3,1%.

Son datos continuistas, que muestran todavía una atonía y la necesidad de un cambio de escenario con una verdadera apuesta por la reindustrialización.