La construcción se contraerá hasta alcanzar un nivel propio de un país en crisis

Según los datos presentados por Anton María Checa, los niveles de construcción en España disminuyeron, en 2008, alrededor de un 13 por ciento (con un importante 18 por ciento relativo al residencial). Pero las expectativas para 2009 auguran que estas cifras todavía desciendan más (sobre un 16,5 por ciento), lo que supone claramente un crecimiento negativo de la economía. Para 2010 sin embargo los analistas ya prevén un cierto estancamiento, con un nivel de producción que se estabilizará en un –2 por ciento aproximadamente. Ello la situaría a niveles de los años 1996-1997, “aunque eso no significa una vuelta a la normalidad”.

Sobre Euroconstruct

Euroconstruct es un grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, relativos a la edificación residencial y no residencial y a la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. El ITeC elabora el informe de España para el grupo Euroconstruct.

Este año la conferencia de invierno se ha celebrado en Bruselas, organizada por Aquic-Vkebi, la Asociación Belga para la Calidad de los Indicadores Económicos de la Construcción.

Todos los sectores en la cuerda floja

Y si en un principio se creía que el impacto de la crisis financiera en España sobre el sector construcción iba a circunscribirse solamente a los mercados de la vivienda, en estos momentos se constata que está contaminando también a la edificación no residencial y a la ingeniería civil. Un reajuste que debería ser suficiente para recolocar al sector construcción español a unos niveles más acordes con los de un país que sufre particularmente las consecuencias de la crisis, en el que es inevitable que la construcción pierda posiciones en las prioridades del gasto público y privado.

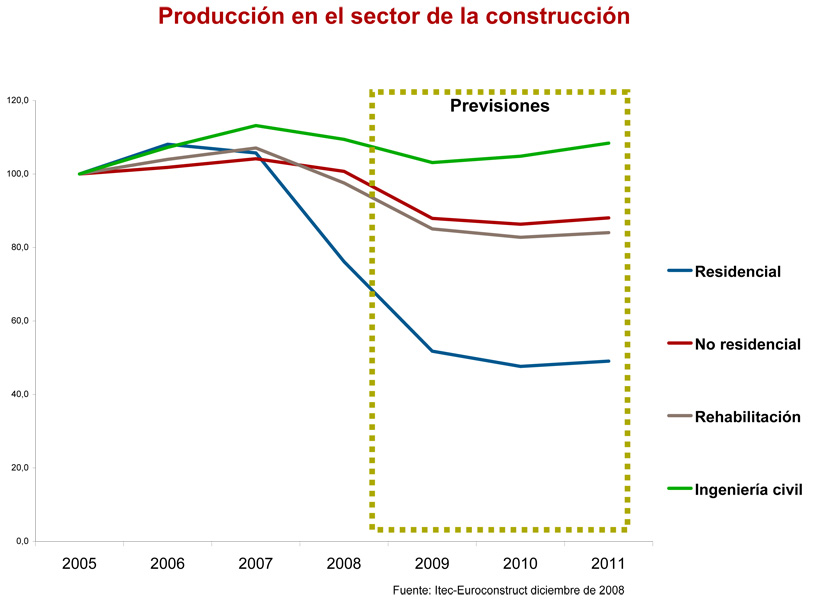

Sin embargo, la edificación de vivienda de nueva planta es la que acentúa su crisis. Por una parte, la falta de financiación está reduciendo a la mínima expresión el mercado de compraventa y la puesta en marcha de nuevas promociones. Por otra, el volumen de stock de vivienda por colocar está tomando dimensiones preocupantes, mayores incluso de lo que se preveía, puesto que contra pronóstico en el 2008 se están finalizando toda una serie de proyectos que se creía iban a ser pospuestos o suspendidos. El reajuste de precios de la vivienda se está produciendo de manera relativamente ordenada, si bien se continúa sin ver donde puede acabar su recorrido. Por tanto, en un contexto de alta oferta y una demanda muy retraída bajo el peso de las circunstancias, no se puede esperar otra cosa que un severo retroceso de la producción. Este informe plantea, en números redondos, que el 2009 puede situar el listón de la producción un 50 por ciento por debajo del 2007.

En cuanto a la edificación no residencial, a principios de año todavía era posible ver como convivían mercados en los que reinaba un relativo buen clima (oficinas) con otros en donde se empezaba a sentir la crisis (construcción comercial, ocio). En pocos meses han ido desapareciendo esos nichos de mercado menos vulnerables a la crisis, y el panorama se ha vuelto manifiestamente recesivo para lo que queda del 2008 y para el 2009. Comparando el 2007 y el 2009, el reajuste es del –15 por ciento: significativo pero mucho menor que en el caso del residencial, donde la situación de salida era mucho más anómala.

De hecho, según los datos aportados en la rueda de prensa, el sector no residencial ha terminado 2008 en positivo y, aunque en 2009 podría bajar entre un 3 ó 4 por ciento, se prevé que el mayor impacto llegue alrededor de 2010-2011, cuando podría sufrir un descenso del 10 por ciento.

Por último, en ingeniería civil la licitación no se ha recuperado tras los vaivenes electorales y se plantean serias dudas al respecto de la auténtica capacidad del gobierno para corregir la situación, ahora que se reduce a ojos vista su margen de maniobra presupuestario. Además, la crisis financiera también se está erigiendo como un obstáculo tangible a la hora de poner en marcha proyectos licitados que requieren que el contratista se provea de financiación hasta el momento de liquidarlos con la administración. Por todo ello se plantea ahora un escenario recesivo para la ingeniería civil en España, si bien en menor medida que para la edificación: concretamente se espera una caída 2007-2009 del –9 por ciento. Se confía que la inversión en infraestructuras recupere su habitual protagonismo tan pronto como las circunstancias macroeconómicas lo permitan, de ahí que no se descarte que en el 2010 y el 2011 se pueda volver a crecer a ritmos superiores a los del PIB.

El fin de una etapa, un tópico pero cierto

Aunque parezca una obviedad, es evidente que los tiempos de construcción y crecimiento descontrolado han terminado. Y ello se desprende tanto de los datos del informe como de la simple observación de la realidad. Sin embargo, Josep R. Fontana ahonda todavía más y afirma que “la idea que la construcción tiraba del carro de la economía ya es historia”. Una conclusión más que preocupante para un país en el que, durante los tiempos de euforia económica no se ha trabajado en la búsqueda de fuentes de riqueza y crecimiento alternativos. En cifras, los índices del sector de la construcción ya quedan por debajo de la misma economía, “pero es que en 2009 se prevé un comportamiento todavía peor”. Es decir, que la economía irá mal, pero la construcción, básicamente la de tipo residencial, más: “y nuestra previsión es que hacia 2010 la economía inicie una cierta recuperación, aunque creemos que la construcción todavía no lo notará”.

Para Fontana, el claro culpable de la situación, en toda Europa, es el sector residencial: “el mercado se ha estancado, está bloqueado ante el cierre de financiación por parte de los bancos, los particulares esperan una mayor bajada de precios, los promotores no se plantean nuevas construcciones y los inversores ya no tienen interés en este sector”. Sin embargo, todo ello acabará también afectando (de hecho ya les ha alcanzado) otros sectores hasta ahora resistentes: oficinas, industrial, de servicios, locales, etc., aunque de manera no tan importante.

En cambio, desde la ingeniería civil llegan buenas noticias, aunque a medio plazo: la construcción en obra pública tiene las mejores previsiones para el periodo 2010-2011, con crecimientos del 3-3,5 por ciento, por encima del PIB.

Asimismo, en España, la situación es similar aunque, tal como apuntaba Fontana “será más grave porqué el ‘boom’ de la construcción también fue mayor”. E, igualmente, el sector residencial es el más afectado. Y también es en la ingeniería civil donde hay las mejores expectativas. Un sector en el que se prevé una recuperación antes que en el residencial, a pesar que 2009 será un año de estancamiento. Sin embargo, para Fontana, lo más preocupante “es la falta de financiación, que también ha llegado al sector civil: la Administración liquida los gastos de construcción al final de la obra, lo que obliga, durante la ejecución de ésta, de modo que durante los años de obras era la constructora quien asumía los costes a través de financiación bancaria. Algo que ahora no tienen o les cuesta mucho conseguir”. En opinión de Fontana, “los bancos no discriminan entre un proyecto de alto riesgo (como serían ahora unos apartamentos en la costa de Valencia) y uno de bajo riesgo, como una licitación de obra pública que cuenta con garantías de pago por parte de la Administración”.

A la pregunta de qué tipo de empresa constructora nos quedará cuando la situación se normalice, Fontana apuntaba que, si hace 12 ó 18 meses podía parecer que las empresas más vulnerables eran las pequeñas promotoras, ahora cuesta mucho encontrar un modelo de negocio que pueda superar la situación: “sobrevivirá quién tenga el menor volumen de deuda”.

La perspectiva de la industria española de materiales de construcción

Por otro lado, el impacto de la crisis sobre la industria de materiales de construcción es muy significativo pero dista de ser el mismo en los diferentes sectores de materiales. En este sentido, Fontana apuntaba que “se trata de un grupo muy heterogéneo: no es lo mismo un fabricante de ladrillos que uno de acero”.

A modo de ejemplo, bastan algunas de las conclusiones que se desprenden de un reciente estudio del iMat-Centro Tecnológico de la Construcción en el cual ha participado también el Itec. Dicho estudio ha examinado los mercados más representativos dentro del espectro de los materiales de construcción, centrándose en ocho familias de productos que acumulan entre todas prácticamente dos tercios del total del capítulo de materiales dentro del presupuesto de ejecución, y se han analizado por separado su valor, volumen, estructura competitiva y el comportamiento de sus principales tipos de productos. En total los mercados medidos movieron más de 27.500 millones de euros en el año 2007 y todo apunta a que en conjunto van a experimentar en 2008 un retroceso del 22 por ciento en valor constante, de acuerdo con el sentimiento de las empresas y asociaciones entrevistadas a lo largo del segundo semestre del año.

Más de la mitad de todo el volumen contabilizado es atribuible sólo a dos familias de productos: la del acero y la del hormigón, algo comprensible dada la transversalidad de estos productos, fundamentales tanto para la edificación como para la obra civil. Ambos sectores tienen, además, nichos de mercado no residencial en mejor situación. Así, mientras el hormigón baja a ritmos del –30 por ciento, el acero es capaz de moderar su descenso (-18 por ciento) gracias a que cuenta con algunos productos como la perfilería o los paneles que no están tan expuestos a la severa crisis de la vivienda. Este argumento puede aplicarse también para explicar el comportamiento de los prefabricados de hormigón (-19 por ciento) cuyo mayor mercado es la edificación no residencial.

Los mercados de los cerramientos (puertas y ventanas) y de la cerámica de revestimiento (baldosas) esperan que el consumo en rehabilitación y en edificación no residencial pueda servir de salvaguarda para contener sus pérdidas también por debajo de la cota del -20 por ciento. En cambio, no hay factores de amortiguación que impidan que los mercados de la cerámica estructural (ladrillos, bloques y tejas) experimenten descensos del -35 por ciento, los mayores de toda la muestra.

Finalmente, el estudio incluye dos familias de materiales, los tubos y el equipo eléctrico, que pertenecen al mundo de las instalaciones y que se caracterizan por ser los nichos en donde se prevé un recorte del consumo más contenido. Las cifras recogidas coinciden con el modelo teórico que postula que las instalaciones son los últimos productos a los cuales llega el impacto de la crisis, puesto que también son los últimos productos en la secuencia de ejecución de la obra. De esa manera, en 2008 se han consumido todavía un volumen importante de materiales de instalación de lampistería y electricidad correspondientes a viviendas iniciadas en 2007, cosa que explica por qué los retrocesos son del -15 por ciento en tubos y del -6 por ciento en material eléctrico, y que incita a pensar que en estos mercados el auténtico impacto de la crisis se va a manifestar en 2009.

Situación y previsiones en Europa: la reactivación de la economía no conseguirá que la construcción europea se recupere de manera inmediata

En cuanto a la situación dentro del marco europeo, durante la última década el sector construcción en esta zona ha padecido algunos episodios de estancamiento de sus niveles de producción, pero es preciso retroceder hasta 1993 para encontrar un descenso comparable al actual. Así, se espera cerrar el ejercicio con una bajada en la producción del -2,5 por ciento en términos constantes con respecto al 2007.

El empeoramiento se hará todavía más patente en el año 2009, para el cual se ha previsto un nuevo retroceso del -4,3 por ciento. Hay unanimidad en considerar que el sector va a ser incapaz de volver a recuperar el crecimiento antes de que se corrobore por completo el nuevo retorno a la normalidad en la economía. Es por eso que incluso admitiendo que en el 2010 las economías de la zona Euroconstruct puedan ser capaces de salir de manera incipiente de su atonía actual, la construcción va a tener que atravesar otro año entero más de estancamiento antes de retornar a la senda del crecimiento, lo cual nos situaría en el 2011 en el mejor de los casos.

Tal como se apuntaba en el anterior informe Euroconstruct de verano, el grueso del impacto de la crisis va a concentrarse sobre la construcción residencial de nueva planta, y así se refleja en la estimación de cierre del 2008 (-13 por ciento) y en la previsión para el 2009 (-13 por ciento). No hay novedades por lo que se refiere al cuadro de síntomas que explican estos descensos tan cuantiosos: severas trabas a la financiación, promotores muy conservadores ante un stock que no se mueve y compradores a la espera de mayores recortes en los precios de la vivienda y en los tipos de interés. Salir de semejante situación va a requerir bastante tiempo, e incluso contabilizando el efecto equilibrante de la rehabilitación, siguen siendo mayoría los países que contemplan signo negativo en la previsión para el 2010.

La edificación no residencial ha sido capaz de esquivar la primera oleada de la crisis (se espera cerrar el 2008 con un crecimiento del 1,6 por ciento) pero no podrá hacerlo por más tiempo (-5,4 por ciento para el 2009; -1,5 por ciento para el 2010). El nuevo escenario va a repercutir más negativamente sobre los mercados de la construcción industrial y las oficinas, algo preocupante porque dichos mercados suponen un 36 por ciento del total de la producción no residencial de la zona Euroconstruct. Por otra parte, las previsiones menos pesimistas recaen sobre los mercados con mayor participación de la inversión pública: la construcción de equipamientos de salud y de educación.

En el caso de la ingeniería civil se apuesta por que la crisis vaya a ser un episodio de corta duración, en el cual el crecimiento se va a interrumpir solamente durante el 2009 (0,4 por ciento). Además, hay expectativas de que del 2010 en adelante vaya a ser posible retornar a un clima de crecimiento significativo (superior al 3,5 por ciento) si bien la contribución por países a esta recuperación va a ser muy desigual. En este sentido destaca el caso de Polonia, país para el cual se espera mantener tasas de crecimiento de la obra pública a ritmos de dos dígitos y que propulsarían al sector polaco a niveles de producción en el 2010 que duplicarían a los del 2007. Entre los países occidentales, se prevé que a corto plazo la ingeniería civil disfrute de un buen período en el Reino Unido y en los países escandinavos (exceptuando Finlandia).

")